Посчитать штраф по ставке рефинансирования. Калькулятор расчёта пени по двойной ставке рефинансирования.

Чтобы лучше иметь представление о ставке рефинансирования надо понять, что ее сумма связана со всей кредитной политикой государства, и поэтому она тесно задействована в налогообложении.

Именно она влияет на размер штрафов и пени. Каждый день просрочки по налогам обойдется в дополнительную сумму.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Понятие и сумма ставки рефинансированияВ законодательных актах четко прописано, что с доходов как юридических, так и физических лиц взимается налог. Отклонение или несвоевременная уплата приведет только к неустойке.

- Неустойка будет в любом случае выплачена кредитору, если установленный срок оплаты истек. Ее размер будет увеличиваться с каждым днем, и эту сумму можно высчитать заранее.

- Налоговый кодекс предусматривает, что каждый день просрочки произойдет начисление одной трехсотой части от установленной ставки рефинансирования. Такую же сумму придется уплатить работодателям, задерживающим выплату зарплат или отпускных.

- Ставка является процентной и применяется для того чтобы выдавать кредиты коммерческим банкам на вторичной основе. Устанавливает ее Центральный банк. На сегодняшний день она составляет 8.25 процента , при этом за последние годы можно наблюдать определенную тенденцию к снижению.

- Изменение во многом зависит от темпов инфляции. К тому же двойная ставка больше не применяется для пошлин и просроченных платежей.

Между прочим, в большинстве стран Европы и США ее размер составляет всего 0.25 процента, а в Японии — 0.10%.

Подробнее об этом понятии можно узнать из видео:

Как рассчитать неустойкуСуществует определенная формула, которая позволит быстро рассчитать, во что обойдется каждый день просрочки:

- Неустойка = Сумме обязательств по договору (в том числе НДС) х Количество дней х 1/300 Ставки рефинансирования.

- Если она вдруг изменится в один из просроченных дней, то принимается во внимание средняя величина. Поэтому в бухгалтерии должна находиться таблица изменений, так как придется учитывать неустойку по каждому периоду.

Чтобы лучше понять как это работает на практике, можно рассмотреть конкретный пример:

- Долг предприятия составляет сто тысяч рублей.

- Сумма просрочки три месяца — 90 дней.

- Пеня=100 000 х 90 х 8.25/300/100=2475 рублей.

Поэтому помимо отдачи ста тысяч придется уплатить две тысячи четыреста семьдесят пять рублей дополнительно. Разумеется, если ставка вдруг не вырастет или уменьшится, что будет зависеть от целого ряда обстоятельств.

При подписании договора может быть определен размер неустойки, а также порядок исчисления и выплаты. Не стоит забывать о налоге на добавочную стоимость, который придется учитывать и оплачивать.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Эта же ставка используется для расчета налога на доход физического лица, когда открыт рублевый или валютный вклад. Если процент по вкладу окажется выше ставки, то он облагается налогом. Для валютного депозита он должен превышать девять процентов .

- Если в договоре займа процентная ставка не была прописана, то автоматически применяют ставку рефинансирования.

- Кроме того, в договоре вместо точного количества дней может быть написано один год или один месяц. В этом случае количество дней в году составит 360, а месяца — 30 дней.

- Переменная кредитная ставка имеет следующий вид: ставка рефинансирования плюс процент по кредитному договору.

- Для расчета неустойки применяется уже известная формула, то есть пеня будет равна остатку задолженности по кредиту, умноженному на количество просроченных дней и ставку рефинансирования с учетом 1/300.

Возьмем простейший пример. Дата погашения 20 число каждого месяца, а сумма составляет 7 тысяч рублей. По договору процент неустойки 0.1 за каждый день. Задержка за два месяца составляет 38 дней. Расчет такой: 7000 х 30 х 0.1/100 = 210 рублей. Сумма задолженности за два месяца составляет четырнадцать тысяч. Поэтому 14 000 х 8 х 0.1/100= 112 рублей. Остается только сложить 210+112. Итого 322 рубля.

Возьмем простейший пример. Дата погашения 20 число каждого месяца, а сумма составляет 7 тысяч рублей. По договору процент неустойки 0.1 за каждый день. Задержка за два месяца составляет 38 дней. Расчет такой: 7000 х 30 х 0.1/100 = 210 рублей. Сумма задолженности за два месяца составляет четырнадцать тысяч. Поэтому 14 000 х 8 х 0.1/100= 112 рублей. Остается только сложить 210+112. Итого 322 рубля.

Размер неустойки может уменьшить только суд, если решит, что ее уплата явно несоразмерна нарушению обязательств.

Расчет неустойки по налогам и сборамСтавка рефинансирования применяется и тогда, когда следует сделать расчет пени по налогам и сборам. Опять применяется знакомая формула.

- Неустойка на налог в две тысячи рублей, уплаченный только через полгода, высчитывается так: 2000 х 180 х 8,25 / 100 / 300 = 99 рублей.

- Для ОСАГО было решено установить неустойку, которая составляет одну семьдесят пятую вместо трехсот. В результате можно произвести расчет: пеня = сумма возмещения, указанная в статье ОСАГО х число дней х ставка рефинансирования / 100 / 75.

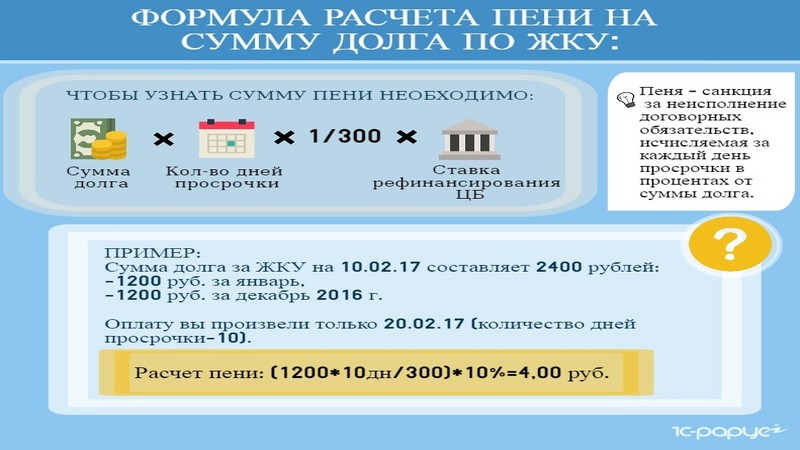

- Задолженности по коммунальным услугам тоже используют уже известную одну трехсотую от ставки. Имеющийся долг умножается на нее и количество дней.

- Долевое строительство имеет один нюанс. Для юридических и физических лиц применен разный подход, это прописано в федеральном законе. Юридические лица должны будут прибегнуть к привычной форме расчета. Для граждан, участвующих в долевом строительстве, есть поправка: пеня = стоимость договора х количество дней х ставку / 100 / 75.

В принципе каждый человек сможет достаточно быстро определить сумму своей неустойки.

Есть возможность сделать это быстрее, если зайти на сайт Арбитражного суда. Там придется заполнить пару полей и точно указать данные:

- Указывается полная сумма средств по договору. Она вписывается в графу «Сумма задолженности».

- Период просрочки отсчитывается сразу после последнего дня выплаты. В «Сроке просрочки» нужно указать точное количество дней.

- Пункт «НДС» нужен для того чтобы вписать туда действующую ставку.

- Ставку рефинансирования писать не надо, так как это сделают непосредственно на сайте.

Нужная сумма будет практически мгновенно подсчитана, и останется только распечатать ее. Дело в том, что Арбитражный суд, также как и Конституционный и Верховный, занимается решением налоговых споров. Подробнее узнать о расчете пени можно у налоговиков.

В любом случае, лучше постараться быстрее выплатить свои задолженности, чтобы сумма неустойки не росла с каждым днем.

Финансовые и хозяйственные операции субъектов предпринимательской деятельности проводятся в соответствии с условиями предварительно заключённых договоров. При грамотном оформлении отношений между сторонами, в документации всегда предусматриваются разделы, касающиеся ответственности, наступающей в случае невыполнения обязательств участниками соглашения.

Гарантией соблюдения договорённостей выступают штрафные санкции, размер которых может быть определён условиями договора или нормативно-правовыми актами.

Гражданский Кодекс Российской Федерации своими положениями регулирует размер, порядок начисления и взыскания неустойки за нарушение договорённостей. Параметр идентифицируется эквивалентом денежной суммы, которую должен уплатить нарушитель пострадавшему в результате невыполнения обязательств по договору.

ВидыПо принципу начисления различают виды неустойки:

- договорная;

- законная.

В соответствии с критерием размера штрафных санкций, договорная неустойка может определяться:

- фиксированной суммой за нарушение обязательства;

- начислением пени в процентном отношении к общей сумме договора за каждый день невыполнения обязательств.

Законная неустойка рассчитывается с учётом ставки рефинансирования. Каждому субъекту предпринимательства и физическому лицу, находящемуся в договорных отношениях, необходимо владеть информацией о величине последствий в финансовом измерении, которыми могут обернуться недобросовестные отношения к партнёру.

Расчёт неустойки, предусмотренной договорными отношениямиРазмер договорной неустойки рассчитывается и взыскивается в соответствии с правилами, утверждёнными в договоре подписями сторон.

Невозможно взыскать денежные средства при устной договорённости участников бизнес-мероприятия.

При оформлении отношений таким способом обязательно должно быть подписано соглашение с указанием предупредительных мер пресечения нарушений условий сотрудничества.

Формула расчёта неустойки определяется произведением значений:

- размера задолженности;

- величины процентной ставки;

- количества дней нарушения.

Взыскание законной неустойки характерно для ситуаций, в которых, при оформлении договора, стороны упустили раздел с отражением прав и обязанностей участников в случае наступления события, связанного с невыполнением договорённостей. Также метод применяется, если сумма взыскания меньше аналогичного параметра, рассчитанного с учётом ставки рефинансирования.

Законодательные нормы определяют необходимость проведения расчёта величины с применением ставки рефинансирования. Формула расчёта пени за просрочку платежа идентична определению договорной неустойки с учётом поправки на 1/300 ставки рефинансирования.

Как рассчитать количество дней просрочкиИсчисление количества дней просрочки начинается с даты, являющейся следующим днём после последнего срока выполнения обязательств.

Расчет количества дней просрочки

Конечной датой, применяемой в расчёте, является день подписания документации о выполнении обязательств. Если условия договора так и не были выполнены, то конечной датой может быть любой день, установленный пострадавшим партнёром.

Практическое применениеЧтобы понять принцип вычислительных операций, нужно рассмотреть пример расчёта пени по ставке рефинансирования.

Пример расчёта пени

Исходная информация, применяемая в расчёте:

Величина пени к уплате составляет (20000-10000)х20х(10/100)/300 = 66.67 рублей.

В итоге ответчик должен выплатить уже не 10000, а 10066.67 рублей.

Каждое обстоятельство обуславливает особенности и нюансы проведения расчёта параметра, в котором применяются различные значения процентных ставок.

Читайте также: Чем отличается выручка от дохода

Особенность взысканияНеустойка носит обеспечительную функцию. Законодательство определяет необходимость её обязательной уплаты в случае невыполнения условий договора. Для реализации процедуры пострадавшее, в результате халатности участника договора, лицо, не обязано доказывать факт нанесения ущерба.

Важно идентифицировать неустойку от другого экономического критерия, являющегося результатом нанесённого убытка своими действиями. Эти параметры не равноценны в юридической и судебной практике, и взыскиваются в соответствии с разными правилами, определёнными нормативными актами.

Получить взыскание по неустойке проще и быстрее, поскольку для реализации процедуры не требуется судебных разбирательств, которые необходимы для проведения расследования с целью выявления фактического размера ущерба.

Калькулятор расчёта параметраДля автоматизации процесса расчёта применяются специализированные калькуляторы, которые, применительно к условиям договора, помогут рассчитать нужную величину.

Калькулятор расчёта пени

Для реализации процедуры достаточно заполнить ячейки, в которые нужно поставить значения:

- сумма долга;

- период просрочки;

- процентная ставка на остаток задолженности за каждый день невыполнения обязательств;

- величина частично выполненных обязательств;

- наличие дополнительной задолженности.

Различают несколько типов калькуляторов, которые в зависимости от условий сотрудничества между сторонами рассчитывают показатель, принимая во внимание дополнительные обстоятельства.

Калькулятор налоговой пени

Уметь рассчитать пеню за каждый день просрочки важно не только стороне, которая потенциально может нарушить условия выполнения договорных требований. Навыками должен владеть и кредитор, чтобы исключить ошибки в расчётах, которые могут повлечь к неполной оплате денежных средств, положенных в качестве компенсации за нанесённый вред.

Ставка рефинансирования Центрального банка РФ (повторного финансирования) представляет собой минимальный процент по кредиту, который Центробанк выдает коммерческим банкам. Данная ставка также используется при расчете налогооблагаемой суммы депозитов в коммерческих банках, при учете и расчетах по векселям и другим ценным бумагам.

В некоторых случаях ставка рефинансирования может быть изменена (в связи с макроэкономической обстановкой и уровнем развития национальной экономики). Также ставка рефинансирования лежит в основе системы налогообложения.

Расчет процентов по ставке рефинансированияПри взятии денежных средств в долг необходимо понимать, что за пользование деньгами придется платить проценты. В основе любых процентов по кредитам и займам лежит ставка рефинансирования.

Существуют займы, проценты по которым равны ставке рефинансирования, но чаще коммерческие банки выдают кредиты под более высокий процент, учитывающий ставу рефинансирования (под которую коммерческий банк берет в долг у Центробанка), риски и дополнительную прибыль банка.

Проценты по депозитам (банковским вкладам) также рассчитываются по ставке рефинансирования. Исходя из данной ставки, можно найти процент по депозиту, на который будет начислен налог. Налог составляет 35% от процентов по вкладу, превышающим 13,25% (ставка рефинансирования 8,25% + 5%).

Процент, равный ставке рефинансирования, также выплачивается работодателем при задержке выплаты заработной платы персоналу.

Расчет пени по ставке рефинансированияПеня – сумма, выплачиваемая по неустойке. Неустойка прописывается в договоре как экстренная мера в случае невозвращения долга в срок. Пеня измеряется как процент от суммы денежных обязательств, рассчитываемый за конкретный период (обычно за день). Чаще всего условия неустойки прописываются в договоре. Если такие условия в договоре не указаны, отношения между сторонами по договору регулируются в соответствии со статьей 395 Гражданского кодекса.

Пеня начисляется ежедневно, начиная с дня, следующего за сроком платежа и приравнивается к размеру текущей ставке рефинансирования. Размер ставки рефинансирования, установленный Центробанком на уровне 8,25%, не изменялся с сентября 2012 года. Размер ставки рефинансирования можно найти на официальном сайте Центрального банка РФ .

Формула расчета пени по ставке рефинансированияСуществует две основных формулы расчета пени по ставке рефинансирования:

Формула 1: П=C*Д*(i/(100*300)),

П – сумма пени;

i/300 – в соответствии с указанием Банка России принимается 1/300 от текущей ставки рефинансирования;

Формула 2: П=C*(Д/360)*(i/100),

где П – сумма пени;

Д – сумма платежа за период просрочки;

С – срок невыплаты платежа в днях. Число дней неплатежа рассчитывается исходя из дня, следующего за датой платежа.

i – текущая ставка рефинансирования Центрального Банка;

360 – число дней финансового года.

Расчет пени по налогам Пени по налогам и сборам начисляются только в случае несвоевременной оплаты налоговой нагрузки (не успели в установленный срок). При просрочке налогового платежа помимо пени к неплательщику могут применяться и иные меры, обеспечивающие оплату.

Пени по налогам и сборам начисляются только в случае несвоевременной оплаты налоговой нагрузки (не успели в установленный срок). При просрочке налогового платежа помимо пени к неплательщику могут применяться и иные меры, обеспечивающие оплату.

П=C*Д*(i/(300*100)),

П – сумма пени;

Д – сумма платежа за период просрочки;

С – срок невыплаты платежа в днях. Число дней неплатежа рассчитывается исходя из дня, следующего за датой платежа;

i/300 – в соответствии с указанием Банка России принимается 1/300 от текущей ставки рефинансирования.

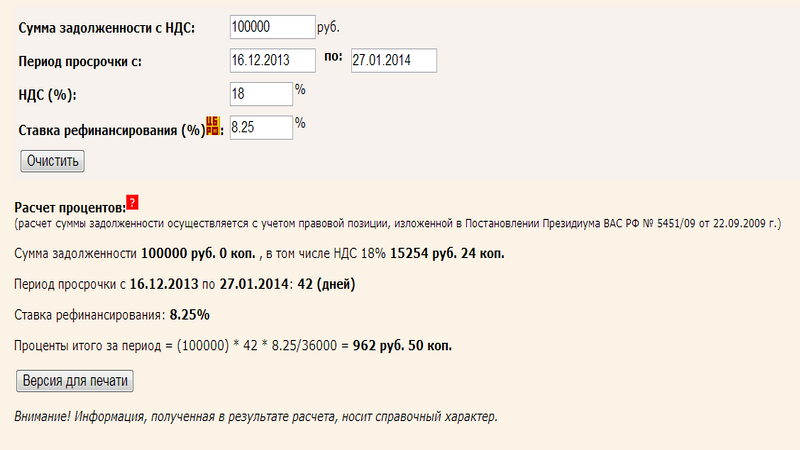

Расчет неустойки по ставке рефинансирования для арбитражного судаНа официальном сайте арбитражного суда (ВАС РФ) представлена методика расчета неустойки по ставке рефинансирования. Для расчета пени необходимо учесть следующие данные:

- сумма задолженности с НДС (указывается полная сумма по договору с учетом налогов. В случае прописывается объем денежных средств, указанный в договоре);

- период просрочки «с» и «до» (расчет числа дней происходит с дня, следующего за сроком платежа);

- НДС (указывается налоговая ставка в размере 18% или 10% в зависимости от режима. Если налог не предусмотрен, ставится 0);

- ставка рефинансирования (указывается текущая ставка рефинансирования).

В основе расчета процентов по ставке рефинансирования лежит правовая позиция, изложенная в Постановлении Президиума ВАС РФ от № 5451/09 от 22.09.2009 г.

Пени по ставке рефинансирования для арбитражного суда рассчитывается по следующей формуле:

Неустойка за период = (Сумма задолженности*Число дней неплатежа*Ставка рефинансирования)/36000.

В случае изменения ставки рефинансирования в рамках периода неплатежа необходимо рассчитывать неустойку за каждую часть периода отдельно.

Пример расчета неустойкиНапример, сумма задолженности составляет 100 000 рублей, срок наступления платежа 25 ноября. Платеж был просрочен до 5 декабря. Текущая ставка рефинансирования равна 8,25%. НДС не начисляется.

Тогда период просрочки платежа наступает с 26 ноября и составляет 10 дней в срок до 5 декабря.

Тогда пени составит:

П=10*100000*(8,25/(100*300))=275 рублей;

П=10*(100000/360)*8,25/100=229,17 копеек.

В первом случае сумма задолженности с учетом пени составит 100275 рублей, во втором – 100229,17 рублей. Таким образом, более выгодно рассчитывать неустойку по формуле с учетом длительности финансового года (360 дней) .

Невыполнение финансовых обязательств в условленное время, чревато для должника дополнительными расходами. К сумме общего долга, в зависимости от ситуации, могут прибавиться штрафы, неустойки и пени.

Один из видов санкций, за просрочку платежей - пеня по ставке рефинансирования. Информация о том, как происходит расчет пени по ставке рефинансирования, формула и примеры расчета помогут разобраться в сути вопроса.

Пеня - это разновидность денежного взыскания, назначаемого, в случае несвоевременного погашения обязательств.

Сумма и условия начисления штрафа оговариваются и документально фиксируются на этапе заключения договора. Изменение размеров штрафной санкции возможно в судебном порядке.

Начисление пени происходит ежедневно и начинается в день возникновения просрочки. Прекращается после полного погашения долга.

Существует два вида пени:

В первом случае, сумма и условия выплаты назначаются в рамках личной договоренности. Во втором - сумма и порядок выплаты неустойки определяется соответствующими законами и нормативными актами РФ.

В случаях отсутствия законодательной базы, регламентирующей формирование штрафного начисления, она приравнивается к сумме ставки рефинансирования.

Ставка рефинансирования - численное значение, определяющее процент, под который ЦБ кредитует финансовые организации. Служит источником пополнения госбюджета.

Расчет долга по ставке рефинансирования осуществляется в таких случаях:

- нарушении сроков погашения кредитов;

- налогообложении НДФЛ;

- несвоевременной уплате налогов;

- уклонении от уплаты алиментов;

- начислении компенсации за задержку выплат заработной платы;

- возникновении задолженности по административным платежам;

- несвоевременном внесении платежей по любым долговым обязательствам.

Данная мера позволяет решить спорные вопросы по выплате штрафа и рассчитаться с долгами.

Учитывая, что договорная форма начисления не исключает возможность добавления дополнительных процентов, следует понимать, как рассчитать ставку рефинансирования от суммы долга.

В случае несоответствия невыполнения долговых обязательств размеру начисленного взыскания, возможно ее уменьшение, в судебном порядке.

Основанием для изменения размера санкции служит статья 333 ГК РФ , согласно которой сумма может снизиться до двукратной, а в исключительных случаях - до однократной ставки. Чтобы понять, двукратная ставка рефинансирования это сколько, необходимо умножить на два значение однократной.

Как рассчитатьФормула расчета пени по ставке рефинансирования за просрочку платежа:

Пеня = С * СP * Дн/100 * і/300,

- где Дн - количество дней, отсчитываемых от следующего после начала просрочки дня;

- С - общая сумма задолженности за прошедший период;

- СР - действующая процентная ставка, назначаемая ЦБ.

Для наглядного понимания, как правильно рассчитать пени по ставке рефинансирования за каждый день просрочки, можно рассмотреть действие формулы на примере.

Пример расчета пени текущего долгаТекущий долг предприятия составляет 200 тысяч рублей. С момента начала начисления штрафа за просрочку прошло 60 дней. Действующая ставка рефинансирования составляет 11%.

Пеня = 200 000 * 1/300 * 60 * 11/100 = 4 400

Сумма начислений составит 4 400 рублей. С учетом общей задолженности, предприятию необходимо оплатить 204 400 рублей. Данное значение справедливо только на момент произведения расчета. С каждым днем сумма увеличивается.

На сайте ЦБ РФ доступна таблица, показывающая динамику изменения величины ставки за текущий период.

Если установлена величина взысканияДля примера расчета, установленной законом величины взыскания, можно рассмотреть случай с задолженностью по уплате налогов.

В случае невнесения имущественного налога до 1 октября, начинается начисление штрафной санкции по такой формуле:

Пеня = C * Дн * СР/100/300,

- где С - сумма задолженности;

- Дн - количество дней неуплаты налогов (начиная с 2 октября);

- СР - ставка рефинансирования.

Расчет суммы пени за задолженность в 5000 рублей, на дату 17 октября вычисляется таким образом:

- Пеня = 5000 * 16 * 11/100/300 = 29,3 рубля.

Расчет долга по ставке рефинансирования следует осуществлять, используя актуальное значение ставки. Получить информацию о текущем размере ставки можно таким образом:

- через справочно-правовые системы.

На сайте ЦБ РФ доступна таблица, показывающая динамику изменения величины ставки за текущий период. Данные являются достоверными и подтверждены соответствующими нормативными документами.

ЗаключениеНеобходимость выплаты финансовой задолженности государству, юридическому или физическому лицу является обязательной. Определение размера пени по ставке рефинансирования, поможет правильно определить общую сумму задолженности и рассчитаться с долгами.

Данный калькулятор предоставляет расчёт абсолютно бесплатно, и доступ к нему никогда не станет платным.

Взамен мы просим от вас совсем немного лояльности и помощи в распространении:

Вполне вероятно, что судья уже знает о калькуляторе и охотно согласится с расчётом без дополнительных проверок.

Пусть люди знают, что расчёты данного калькулятора принимаются судами!

Возникли вопросы по пунктам? Можете обращаться на электронную почту