Через сколько приходит материальная помощь. Материальная помощь: Бухгалтерский и налоговый учет. Как безработным получить материальную помощь

Материальная помощь: все о порядке выплаты и налогообложении материальной помощи, виды материальной помощи, основания для ее начисления и документальное оформление.

Материальная помощь - это, выплата, которая не связана с коммерческой (производственной) деятельностью организации. То есть любая матпомощь носит не производственный характер. Именно поэтому ее сумма не уменьшает облагаемую прибыль (если компания применяет ОСНО) или не учитывается в расходах (при применении УСН). Обычно материальную помощь выплачивают работникам при тех или иных обстоятельствах. Например, рождении ребенка, смерти члена семьи, трудном финансовом положении. Решение о выплате материальной помощи принимает руководитель организации (при ее начислении за счет расходов текущего года) или учредитель (при ее начислении за счет прибыли прошлых лет). Условия и размер выплаты матпомощи могут определяться руководителем (учредителем) или устанавливаться локальным нормативным актом компании. Материалы этой рубрики помогут вам разобраться, как отражается материальная помощь в учете и какие налоги (взносы) нужно начислять с такой выплаты.

Статьи по теме «Материальная помощь»:

В 2019 году порядок налогообложения и уплаты страховых взносов с материальной помощи зависит от того, превышает сумма выплат 4000 рублей или нет. В статье вы узнаете правила уплаты налогов и страховых взносов с материальной помощи. 41580

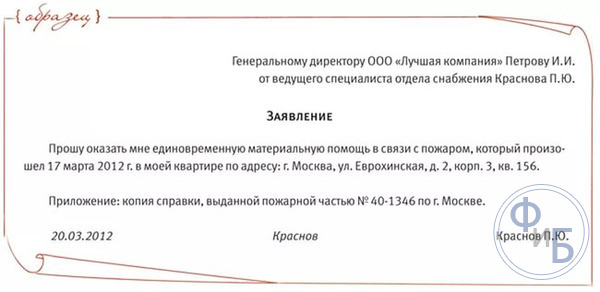

Заявление на материальную помощь чиновники не закрепили в законодательстве, поэтому на 2019 год образец вы вправе разработать самостоятельно. В бланке попросите сотрудника указать причины обращения за деньгами и приложить подтверждающие документы. 747

Материальную помощь при рождении ребенка может получить у работодателя как мама, так и папа малыша по заявлению на выплату матпомощи. Порядок выплаты и размер компании устанавливают самостоятельно. Но учтите лимиты, которые действуют для НДФЛ и взносов. 24662

Чтобы оформить материальную помощь при смерти близкого родственника в 2018 году ориентируйтесь на Налоговый и Семейный кодекс, а также отраслевые соглашения. Сумму и перечень родственников определяйте самостоятельно. Но для НДФЛ и взносов есть особенности. 29950

Учреждения и организации оказывают материальную помощь работникам, бывшим работникам, а также членам их семей на различных основаниях. При этом немаловажно документальное оформление таких выплат, а также их налогообложение. Об особенностях данных выплат мы и поговорим в статье.

Согласно ст. 144 ТК РФ системы оплаты труда (в том числе тарифные системы оплаты труда) работников государственных и муниципальных учреждений устанавливаются:

В федеральных государственных учреждениях - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ;

В государственных учреждениях субъектов РФ - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ;

В муниципальных учреждениях - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ и нормативными правовыми актами органов местного самоуправления.

Правительство РФ может устанавливать базовые оклады (базовые должностные оклады), базовые ставки заработной платы по профессиональным квалификационным группам. При этом системы оплаты труда устанавливаются с учетом, в частности, примерных положений об оплате труда работников учреждений по видам экономической деятельности, утверждаемых федеральными государственными органами и учреждениями - главными распорядителями средств федерального бюджета (пп. "е" п. 2 Постановления Правительства РФ N 583).

Из приведенных норм следует, что при наличии финансовой возможности учреждение вправе в локальном нормативном акте прописать выплату материальной помощи по тем или иным основаниям и выдавать ее работникам. Однако помните, что материальная помощь - это социальная услуга, предоставляемая работникам для их поддержки и улучшения жизненного уровня (ГОСТ Р 52495-2005 "Социальное обслуживание населения. Термины и определения", утвержденный Приказом Ростехрегулирования от 30.12.2005 N 532-ст). При этом материальная помощь может быть оказана в виде денежных средств, продуктов питания, средств санитарии и гигиены, средств ухода за детьми, одежды, обуви и других предметов первой необходимости, топлива, а также специальных транспортных средств, технических средств реабилитации инвалидов и лиц, нуждающихся в постороннем уходе. Как показывает практика, чаще всего материальная помощь оказывается в виде денежных средств.

Основные аспекты выплаты материальной помощи

Материальную помощь оказывают при возникновении у работников особых обстоятельств. Она является выплатой непроизводственного характера, не зависит от результатов деятельности учреждения и не связана с индивидуальными результатами работников. Соответственно, она не носит стимулирующий или компенсационный характер и не считается элементом оплаты труда. Ее основная цель - создание необходимых материальных условий для решения возникших у работника проблем. Кроме того, материальная помощь не может носить регулярный характер и выплачивается по заявлению работника, чаще всего в связи:

С лечением;

Со смертью члена семьи работника;

Со смертью самого работника;

С ущербом, причиненным какой-либо чрезвычайной ситуацией;

С бракосочетанием;

С рождением ребенка.

Уточним, что размер материальной помощи устанавливается руководством учреждения и определяется в зависимости от каждой конкретной ситуации и финансовых возможностей учреждения. При этом порядок оказания материальной помощи должен быть регламентирован локальным актом учреждения, коллективным или трудовым договором.

Кроме того, многие учреждения при предоставлении ежегодного отпуска работникам выплачивают материальную помощь, которую гарантируют им наравне с другими выплатами. Такая выплата по своему смыслу будет единовременной, причем она должна быть предусмотрена в локальном нормативном акте учреждения. В этом случае указанная выплата является элементом оплаты труда, так как связана с выполнением работником трудовой функции. То есть совершаемая при предоставлении ежегодного отпуска единовременная выплата не может признаваться материальной помощью, и значит, учитывается в расходах на оплату труда при исчислении налога на прибыль. Аналогичное мнение представлено в письмах Минфина РФ от 03.09.2012 N 03-03-06/1/461 и ФНС РФ от 26.06.2012 N ЕД-4-3/10421@, а также в Постановлении ФАС ДВО от 05.03.2012 N Ф03-379/2012.

Если материальная помощь является элементом оплаты труда и предоставляется работнику к ежегодному отпуску, то основанием для ее выплаты являются:

Заявление работника о предоставлении отпуска;

Приказ руководителя учреждения о предоставлении работнику отпуска и выплате материальной помощи в установленном размере.

Применение районных коэффициентов

В соответствии со ст. 315-317 ТК РФ для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, предусмотрено применение районных коэффициентов и процентных надбавок к заработной плате, размер которых устанавливается Правительством РФ. Отметим, что аналогичные нормы есть в ст. 10 и 11 Закона РФ от 19.02.1993 N 4520-1 "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях". Однако акты, предусмотренные вышеназванными нормами, не изданы, в связи с чем применяются ранее изданные правовые акты федеральных органов государственной власти РФ или органов государственной власти бывшего СССР, не противоречащие ТК РФ (ч. 1 ст. 423 ТК РФ). Соответственно, следует руководствоваться Разъяснением, утвержденным Постановлением Минтруда РФ N 49.

Согласно п. 1 Разъяснения процентные надбавки лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Восточной Сибири, Дальнего Востока, и коэффициенты (районные, за работу в высокогорных районах, за работу в пустынных и безводных местностях), установленные к заработной плате лицам, работающим в местностях с неблагоприятными природно-климатическими условиями, начисляются на фактический заработок, включая вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно.

Кроме того, согласно п. 19 Инструкции о порядке предоставления социальных гарантий и компенсаций лицам, работающим в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера, в соответствии с действующими нормативными актами, утвержденной Приказом Минтруда РСФСР от 22.11.1990 N 2, в состав заработной платы, на которую начисляются надбавки, не включаются выплаты по коэффициентам к заработной плате, по среднему заработку, единовременное вознаграждение за выслугу лет, вознаграждение по итогам работы за год, материальная помощь, а также выплаты, носящие разовый поощрительный характер и не обусловленные системой оплаты труда.

Поскольку материальную помощь нельзя признать фактическим заработком, начислять на нее районный коэффициент не представляется возможным.

Материальная помощь и алиментные обязанности

Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержден Постановлением Правительства РФ от 18.07.1996 N 841. Согласно пп. "л" п. 2 данного Перечня удержание алиментов производится с сумм материальной помощи, кроме единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, за счет иностранных государств, российских, иностранных и межгосударственных организаций, иных источников в связи со стихийным бедствием или другими чрезвычайными обстоятельствами, с террористическим актом, со смертью члена семьи, а также в виде гуманитарной помощи и за содействие в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений. То есть с сумм материальной помощи следует удерживать алименты.

Материальная помощь и средний заработок

Напомним, что средний заработок исчисляется для оплаты отпускных, компенсации за неиспользованный отпуск, а также для расчета пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком. При этом средний заработок для оплаты отпускных и компенсации за неиспользованный отпуск рассчитывается в соответствии со ст. 139 ТК РФ и Порядком N 922, а для расчета пособий - в соответствии с Федеральным законом N 255-ФЗ и Положением N 375.

Итак, согласно ст. 14 Федерального закона N 255-ФЗ, п. 2 Положения N 375 пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей). При этом в средний заработок, исходя из которого исчисляются указанные виды пособий, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС в соответствии с Федеральным законом N 212-ФЗ.

Уточним, что в силу п. 3 ч. 1 ст. 9 Федерального закона N 212-ФЗ не подлежат обложению страховыми взносами суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов:

Физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

Работнику в связи со смертью члена (членов) его семьи;

Работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), но не более 50 000 руб. на каждого ребенка.

Материальная помощь, выплачиваемая не по основаниям, поименованным выше, облагается страховыми взносами, если превышает 4 000 руб. на одного работника за расчетный период (п. 11 ч. 1 ст. 9 Федерального закона N 212-ФЗ).

То есть суммы материальной помощи, перечисленные в п. 3 ч. 1 ст. 9 Федерального закона N 212-ФЗ, а также не превышающие 4 000 руб., не учитываются при расчете среднего заработка в целях исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком. Иная материальная помощь в размере, превышающем 4 000 руб. в расчете на одного работника за календарный год, включается в средний заработок работника для расчета пособий.

При расчете среднего заработка для оплаты отпуска, компенсации за неиспользованный отпуск учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в учреждении, независимо от их источника (ст. 139 ТК РФ и п. 2 Порядка N 922). В силу п. 3 Порядка N 922 для расчета среднего заработка в данном случае не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда, в частности, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха.

Документальное оформление

Порядок выплаты материальной помощи должен быть закреплен в локальном нормативном акте: коллективном договоре, Положении об оплате труда, Положении о выплате материальной помощи (образец приведен ниже) или др.

Положение о выплате материальной помощи работникам ФГБУ "Новороссийский научно-исследовательский институт травматологии и ортопедии" Минздравсоцразвития РФ

1. Общие положения

1.1. Настоящее Положение предусматривает выплату материальной помощи работникам ФГБУ "Новороссийский научно-исследовательский институт травматологии и ортопедии" Минздравсоцразвития РФ (далее - Учреждение).

1.2. Материальная помощь может предоставляться единовременно или несколько раз в течение календарного года.

2.1. В целях социальной защиты работников Учреждения и неработающих пенсионеров Учреждения им может оказываться материальная помощь за счет средств, поступающих из федерального бюджета (при наличии экономии средств по фонду оплаты труда), а также за счет средств, поступающих из внебюджетных источников (от приносящей доход деятельности, направленной Учреждением на оплату труда работников).

2.2. Работником считается сотрудник, принятый на работу по трудовому договору.

2.3. Материальная помощь на частичное возмещение затрат в связи с дорогостоящим лечением работника составляет:

- на приобретение дорогостоящих лекарственных средств и иных лечебных препаратов и оборудования - до 20 000 руб.;

- на лечение, протезирование и имплантацию зубов, забора и подсадки зубного костного блока - до 150 000 руб.;

- на стационарное лечение, в том числе санаторно-курортное лечение - до 50 000 руб.;

- на проведение хирургических операций по жизненно важным показаниям - до 50 000 руб.

В исключительных случаях по решению директора работнику может быть выделена материальная помощь и в больших размерах.

По данному направлению материальная помощь оказывается при предоставлении соответствующих документов лечебного учреждения.

2.4. В случае причинения работнику материального ущерба в результате чрезвычайных обстоятельств (квартирной кражи, затопления квартиры и др.) помощь выплачивается в размере до 50 000 руб.

Факт стихийного бедствия, хищения и размер ущерба должны подтверждаться соответствующими документами.

2.5. Материальная помощь в связи со смертью:

- работника (работавшего или уволенного) - до 30 000 руб.;

- близких родственников (ст. 2 СК РФ) - от 10 000 руб. до 30 000 руб.

2.6. Материальная помощь женщинам, находящимся в отпуске по уходу за ребенком в возрасте от 1,5 до 2 лет, - в размере 20 000 руб. единовременно. Материальная помощь оказывается при условии обращения работника до исполнения ребенку двух лет.

2.7. Материальная помощь работнику при увольнении в связи с выходом на пенсию, в том числе по болезни и инвалидности:

- со стажем работы в Учреждении от 1 года до 5 лет - в размере должностного оклада;

- со стажем работы в Учреждении от 5 до 10 лет - в размере двух должностных окладов;

- со стажем работы в Учреждении свыше 10 лет - в размере четырех должностных окладов.

2.8. Материальная помощь в связи с рождением ребенка - в размере 50 000 руб.

2.9. Материальная помощь в связи с бракосочетанием - в размере 10 000 руб.

2.10. Материальная помощь работнику в связи с юбилеем (40, 45, 50, 55, 60 лет, далее - по решению директора) - в размере 10 000 руб.

2.11. Материальная помощь на отдельные социальные нужды:

- в случае тяжелого материального положения работника - от 10 000 руб. до 30 000 руб.;

- на неотложные нужды (1 раз в календарном году) - до 10 000 руб.;

- на социальные потребности дополнительно к суммам ежегодного основного оплачиваемого отпуска - до 30 000 руб.;

- для подготовки школьников в первый класс - 5 000 руб.

2.12. Работник имеет право на получение материальной помощи по всем основаниям, предусмотренным выше, не более одного раза в год по каждому из них.

3. Порядок оформления материальной помощи

3.1. Для получения материальной помощи на имя директора оформляется личное заявление работника (его близкого родственника), пенсионера с указанием причин для выплаты материальной помощи и приложением документов, подтверждающих право на ее получение.

3.2. При выплате материальной помощи в связи со смертью близких родственников, самого работника (работавшего или уволенного) в бухгалтерию необходимо представить копию свидетельства о смерти.

В таких случаях выдача материальной помощи производится:

- работнику (в случае смерти близких родственников);

- близким родственникам работника (в случае смерти самого работника - работавшего или уволенного) при представлении копий документов, подтверждающих родственные связи (свидетельства о рождении, свидетельства о браке и т.д.).

3.3. Выплата материальной помощи оформляется бухгалтерией расходным ордером и выдается из кассы либо перечисляется на расчетный счет, указанный в поданном заявлении.

3.4. Суммы материальной помощи не учитываются в составе расходов, признаваемых при исчислении налога на прибыль.

Как мы уже указали, работник должен подать заявление в произвольной форме на имя работодателя, приложив копии соответствующих подтверждающих документов.

Представим основные причины выделения материальной помощи в таблице и укажем, какими документами они должны быть подтверждены.

Причины выплаты материальной помощи | Подтверждающие документы |

В связи с чрезвычайными ситуациями (кража, пожар, затопило квартиру и т.п.) | Документы, подтверждающие факт чрезвычайной ситуации, выданные соответствующей организацией |

На операцию, дорогостоящее лечение, протезирование, дорогостоящие лекарства | Договор на лечение, операцию; Справка-направление врача; Документы, подтверждающие фактическую оплату (платежные документы, накладные, счета, квитанции, иные необходимые документы, оформленные на имя заявителя, и чеки на покупку лекарств); Именные рецепты. При необходимости также можно запросить справки соответствующих учреждений, организаций, документы (направление, эпикриз и др.) с указанием медицинского учреждения, подтверждающие необходимость платной дорогостоящей медицинской помощи по жизненно важным показаниям |

В связи с тяжелым материальным положением, которое обосновывается, в частности, следующим: Проживает одна (один); Имеет инвалидность; Одна (один) воспитывает детей и доходов, кроме зарплаты, не имеет; Многодетная семья; Муж (жена) временно не работает; и т.п. | Справка об инвалидности; Удостоверение мамы-одиночки; Копии свидетельства о рождении ребенка; и т.п. |

По случаю смерти близких родственников (матери, отца, жены, мужа, детей) | Копия свидетельства о рождении (для детей) |

На организацию похорон работника | Если есть родственники: Копия свидетельства о смерти; Копия свидетельства о браке (для мужа, жены); Копия свидетельства о рождении (для детей). Если нет близких родственников: Копия свидетельства о смерти; Квитанции и чеки, подтверждающие затраты на похороны; Ходатайство профсоюза о выделении средств с указанием, кому доверяется получить деньги |

В связи с бракосочетанием | Копия свидетельства о заключении брака |

В связи с рождением ребенка | Копия свидетельства о рождении ребенка |

При рассмотрении заявления, поданного работником, работодатель ставит на нем свою резолюцию о выплате или невыплате материальной помощи. Если руководитель одобрил выплату материальной помощи, издается приказ, который должен содержать обязательные реквизиты: Ф.И.О. лица, которому оказывают материальную помощь, ее размер и источник выплаты, а также основание. Напомним, что унифицированной формы такого приказа нет, поэтому он издается в произвольной форме, утвержденной в учреждении.

Приведем образец приказа о выплате материальной помощи в связи с дорогостоящим лечением.

ФГБУ "Новороссийский научно-исследовательский институт

травматологии и ортопедии" Минздравсоцразвития РФ

г. Новороссийск | 15.01.2013 |

Приказ о выплате материальной помощи

В связи с длительной болезнью врача-хирурга Костров Б.П. и лечением его в стационарном медицинском учреждении, а также на основании Положения о выплате материальной помощи, утвержденного 09.01.2013,

Приказываю:

1. Выплатить Кострову Борису Петровичу единовременную материальную помощь в связи с длительным лечением в размере 20 000 руб. в срок до 18.01.2013 включительно за счет полученного дохода от текущей деятельности.

2. Ответственным за расчет и выплату материальной помощи назначить главного бухгалтера Иванова Е.Н.

Основание: личное заявление Кострова Бориса Петровича от 14.01.2013.

Приложение (копии документов):

1. Договор на оказание платных медицинских услуг.

2. Кассовые чеки на приобретение медикаментов.

3. Рецепт, выписанный лечащим врачом.

4. Выписка из медицинской книжки с диагнозом и назначениями лечащего врача.

Директор Синяков /Синяков В.А./

С приказом ознакомлены:

Костров /Костров Б.П./

Иванова /Иванова Е.Н./

Порой в жизни каждого человека случаются моменты (счастливые и не очень), которые невозможно предугадать на будущее. Эти моменты частенько вызывают некоторые финансовые трудности, особенно когда жизнь уже отлажена под определенный ритм и ничего менять не хочется.

Любой здравомыслящий человек начинает задумываться откуда взять денег. На подработку нет времени, в долги лезть не хочется, кредит брать тоже не вариант. Как же быть? Если вы имеете внушительный трудовой стаж и зарекомендовали себя, как добросовестного сотрудника, то ответ совсем рядом.

Для начала, необходимо понять, к какому уровню относятся эти жизненные трудности. Так как материальная поддержка может выплачиваться как на государственном уровне, так и на уровне предприятия, где работает человек.

Существует мнение, что помощь от государства получить невозможно, но это совсем не так. Государственная материальная помощь в нашей стране полагается гражданам, которые испытывают финансовую нужду в определенных жизненных ситуациях.

Кто же относится к данной категории граждан:

- Малообеспеченные семьи.

- Семьи, в которых воспитывается ребенок - инвалид.

- Многодетные семьи, в которых дети являются учащимися школ.

Материальная помощь малообеспеченным семьям

В нашей стране малообеспеченными семьями называют семьи, где работают оба родителя, но средний доход на каждого члена семьи ниже прожиточного минимума, величина которого устанавливается для каждого региона отдельно.

Если вы подходите под данную категорию, то за материальной помощью нужно обратиться в органы социальной защиты населения, написать заявление и собрать пакет документов, подтверждающих необходимость получения помощи.

Сюда входит справка о составе семьи и справка о доходах обоих родителей.

Семья, в которой воспитывается ребенок - инвалид, так же может обратиться в органы социального обеспечения граждан с просьбой оказать материальную помощь. В заявлении нужно указать причину обращения, например на приобретение инвалидной коляски, оплаты курса реабилитации и тому подобное.

Государственные программы по оказанию материальной помощи многодетным семьям включают в себя единовременную выплату для подготовки детей к началу учебного года. Для получения данной помощи, нужно написать заявление и предоставить справку о составе семьи.

Совсем другой уровень оказания материальной помощи - это выплаты сотрудникам в организации, где работает человек.

Система оплаты труда в РФ предусматривает случаи, при которых сотрудник может получить материальную помощь от работодателя.

Российское законодательство дает определение понятия «материальная помощь», как некую услугу, которая может быть предоставлена в виде денежных средств, продуктов питания первой необходимости, средств по уходу за детьми, необходимой одежды и обуви, а также топлива и специальных средств реабилитации нуждающихся и инвалидов.

В «социальный пакет» предлагаемый организациями при устройстве на работу, практически всегда входит и оказание материальной помощи. Либо заключаются отдельные коллективные договора, где прописывается данная статья.

Так какие же виды материальной помощи существуют

Существует множество причин по которым сотрудник имеет право обратиться к руководителю с просьбой оказать помощь. Рассмотрим наиболее часто встречающиеся причины:

- Когда у человека происходит важное событие, требующее определенных затрат (при рождении первого и последующего ребенка, бракосочетание и другие);

- Когда умирает один из родственников;

- Когда сотрудник организации, серьезно болен;

- Когда у сотрудника затруднительное финансовое положение в семье;

- Во время непредвиденных чрезвычайных ситуаций и стихийных бедствий (пожар, ограбление, наводнение);

- Материальная помощь заслуженному сотруднику к отпуску;

- Молодому сотруднику организации, учащегося на заочной форме;

- Сотруднику, получившему травму во время трудовой деятельности.

Большинство организаций не отказываются от выдачи материальной помощи своим служащим, работникам на заслуженной пенсии, а иногда и членам их семей. В основном это бюджетные предприятия и организации, а так же крупные компании, имеющие достаточную прибыль.

Мелкие частные общества и индивидуальные предприниматели могут не прописать этого в договоре и отказать в оказании помощи.

Чтобы получить финансовую помощь необходимо правильно собрать и оформить необходимые документы. Набор документов будет зависеть от случая, по которому помощь предоставляется. Теперь рассмотрим каждый случай отдельно.

Появление нового члена семьи или бракосочетание

Рождение детей для каждой семьи является всегда радостным, но затратным делом. Новоиспеченный член семьи требует не только много времени и внимания, но и значительную часть средства из семейного бюджета. А порой этих средств немного не хватает, особенно если семья многодетная.

Для получения материальной помощи при появлении ребенка нужно собрать определенные документы:

- Паспорта обоих родителей;

- Свидетельство, подтверждающее появление на свет ребенка;

При себе иметь оригиналы документов и копии, которые потом нужно будет сдать.

- Справка о неполучении материальной помощи другого родителя;

- Заявление для получения данной помощи на имя руководителя.

Заявление может выглядеть так:

Обратиться с таким заявлением лучше пока ребенку не исполнился годик, потому что от НДФЛ работник освобождается, если возраст ребёнка меньше одного года.

Свадьба

Бракосочетание - такое волшебное событие в жизни каждого человека. Многие мужчины и женщины готовятся к нему заранее, продумывая каждую мелочь и подсчитывая необходимую сумму. Но бывает и так, что свадьба организовывается спонтанно, без всякой долгосрочной подготовки. Что же делать тогда? Можно обратиться за помощью к руководству.

Новобрачному необходимо собрать следующие документы:

- Копию свидетельства, подтверждающего бракосочетание.

- Написать просьбу или заявление руководителю организации.

В трудовом кодексе ничего про материальную помощь данного типа не прописано, поэтому помощь будет оказана на усмотрение руководителя. И если вы являетесь ценным сотрудником и имеете хороший стаж работы, то решение вашего вопроса скорее всего будет положительным.

Смерть близкого родственника.

Свадьба и рождение детей это, конечно, радостные события, но случаются в нашей жизни и довольно печальные моменты. Такие, как болезнь или еще хуже смерть родственников.

Понятие «материальная помощь», выплачиваемая, когда у сотрудника умирает близкий родственник, имеет некоторые особенности.

Для начала разберемся кто входит в понятие «близкий родственник». По семейному законодательству, это родственники, по прямой семейной линии. То есть дедушки и бабушки, родители, братья и сестры, а также сыновья и внуки.

Для получения такой материальной помощи надо собрать и принести в отдел кадров следующие документы:

- Документ, подтверждающий смерть одного из родственников;

- Подтверждение близкого родства с покойным;

- Заявление.

Когда сотрудник серьезно болен

Когда служащий или его родные серьезно заболели и требуется дорогостоящее лечение или операция (исключение ВИЧ - заболевания (кроме СПИДа), аборты и не жизненно важные операции), тогда можно обратиться к руководителю за материальной помощью.

Помните, что НДФЛ не взимается только на суммы меньшие четырех тысяч рублей, если помощь будет составлять большую сумму, то придется заплатить налог.

Сотруднику необходимо предоставить:

- Выписку из больничной карты;

- Направление от лечащего врача на проведение операции (если она необходима);

Заявление, пример ниже:

Затруднительное финансовое положение сотрудника

У многих из нас возникали моменты, когда не хватает денег на какую-нибудь покупку или на поездку, но на самом деле это все мелочи. Есть семьи, которым не хватает даже на хлеб и молоко. И таких по стране не мало. Большинство членов этих семей стесняются своего бедственного положения, а зря. Если финансовое положение совсем затруднительное можно обратиться за помощью к своему работодателю.

В случаях, когда сотрудник проживает один или одна; имеет инвалидность; в одиночку воспитывает детей и не имеет других доходов, кроме зарплаты; второй супруг временно не работает или сотрудник имеет многодетную семью, нужно просто написать заявление.

В нем нужно указать причину затруднительного финансового положения и приложить документ, подтверждающий это. Например, так:

Непредвиденные чрезвычайные ситуации и стихийные бедствия

Порой в жизни встречаются непредсказуемые природные явления и стихийные бедствия. В основном эти явления происходят от деятельности сил природы и человек на них никак не может повлиять. Это землетрясения, массовые пожары, наводнения, оползни и так далее. Эти стихийные бедствия приводят к гибели людей, уничтожении жилья и имущества населения.

В таких ситуациях государство оказывает поддержку гражданам на федеральном уровне, но еще можно обратиться за помощью к работодателю.

Если написать заявление и принести справку из соответствующего органа (МЧС или пожарной службы, местного Отдела Внутренних Дел), где будет указан масштаб бедствия, то можно получить помощь и от организации.

Еще одним случаем, при котором можно обратиться за помощью к руководству, является чрезвычайная ситуация, произошедшая в результате деятельности человека. Сюда можно отнести кражи и поджоги.

Документом, подтверждающим произошедшее, будет справка из местного Отдела Внутренних Дел и пожарной службы. Его нужно будет приложить к заявлению.

В заявлениях суммы не указываются, так как данные выплаты происходят по усмотрению руководителя.

Выплата к отпуску

Во многих крупных организациях предусмотрены различные поощрения сотрудников, которые имеют внушительный трудовой стаж на данном предприятии или особо отличившиеся своими успехами сотрудники. Одним из видов такого поощрения является единовременная выплата к отдыху или отпуску.

Если отпуск предусмотрен по внутреннему графику, то заявление писать не обязательно. Выплата будет произведена вместе с отпускными, потому что этот пункт предусмотрен в договоре и определен руководством.

Заявление необходимо написать, если отпуск планируется в другое время по каким- либо причинам:

Данный вид материальной помощи так же имеет характер дополнительной выплаты. Поэтому предоставляется на усмотрение руководителя.

Молодому сотруднику организации

Последнее время крупные компании принимают в свой штат студентов, которые учатся заочно, но уже имеют опыт работы. Успешные организации стараются поддерживать своих молодых сотрудников ради будущего компании.

Жизнь студента, как всем известно, бывает совсем не легкой и помощь в трудных жизненных ситуациях для них совсем не лишняя.

Материальная помощь для студентов выдаются, конечно же, на усмотрение работодателя. Необходимо написать заявление и приложить копию студенческого билета. Заявление должно выглядеть так:

Сотруднику, получившему травму во время трудовой деятельности

Законодательство РФ обязывает работодателя перечислять в ФСС РФ страховые взносы на обязательное страхование сотрудника от несчастных случаев на рабочем месте. Это гарантирует выплату определенных средств работнику, если он подорвал свое здоровье на работе. Но здесь речь идет о несчастных случаях, которые влекут за собой увечья, лишающие полностью или частично трудоспособности, в том числе и смерть на производстве. А более мелкие травмы из фонда социального страхования не оплачивается.

Для получения компенсаций в таких случаях необходимо написать заявление на имя руководителя и предоставить справку из травм пункта или от лечащего врача, а так же подтверждение свидетелей ситуации, в которой была получена травма.

Важно помнить об одной особенности. Закон РФ не обязывает руководителей выплачивать материальную помощь, сумма и размер нигде не прописывается, она зависит от конкретной ситуации, в которой оказался человек. Поэтому все перечисленные выше виды материальной помощи выплачиваются на усмотрение руководства.

Если вы в непредвиденных жизненных ситуациях рассчитываете получить материальную помощь, то при устройстве на работу и подписании трудового договора нужно обратить особое внимание на пункты, в которых говориться об этом. У добросовестного работодателя, который заботится о своих сотрудниках, данный пункт присутствует при устройстве каждой единицы штата, начиная от работника по уборке помещений до заместителя руководителя. Однако мелкие организации и частные предприниматели вряд ли будут прописывать пункт об оказании материальной помощи.

Сотрудники имеют право получить материальную поддержку от предприятия, на котором они работают. Такой выплатой считается единовременное денежное пособие. В данной статье мы разберем когда предоставляется материальная помощь работнику, какие существуют виды выплат и как осуществляется ее учет и налогообложение.

Согласно действующему законодательству, если о подобном финансовом подспорье было указано в трудовом соглашении, то оно подлежит налогообложению. Если о нем не упоминалось в соглашении его следует отнести к нереализованным затратам и учитывать как «Прочие расходы».

Учитывая п.23 ст.270 НК РФ во время начислении налога на прибыль, предоставляемая денежная помощь не причисляется к расходам организации. Страховые сборы, которые впоследствии могут быть выплачены как материальное пособие, признаются прочими расходами во время их начисления. Это влияет на налогообложение прибыли.

Все же существуют льготы на обложение налогами материальной помощи, которое могут получить как работники предприятия, так и прежние сотрудники.

Когда предоставляется материальная помощь работнику?

Конечно, финансовые выплаты такого рода не связаны с трудовой активностью сотрудника и ее результатами. Цель денежного пособия – оказать поддержку работнику. Такое обеспечение предоставляется индивидуально трудящемуся, который в нем нуждается. Однако эта услуга не оказывается в случае материальных проблем, которые не связаны с компанией. Список предоставляемой предприятием материальной помощи может быть согласован коллективным, а также трудовым договором или внутренними документами.

Чтобы воспользоваться положенной финансовой опорой от компании рабочему потребуется составить заявление и приложить к нему все необходимые документы.

Например, при прошении о денежной выплате по причине болезни работнику нужно подать личное заявление, которое должно быть подкреплено справками с диагнозом, подтверждающим его заболевание. Кроме того потребуются квитанции на оплату лечения.

Виды материальной помощи работнику

В определенных случаях трудящимся предоставляется денежная поддержка. Человек может воспользоваться такими выплатами при возникновении следующих ситуаций:

- при рождении малыша;

- в связи со смертью члена семьи;

- при возникновении чрезвычайных обстоятельств (стихийные бедствия);

- необходимысредства на лечение;

- в случае других событий, таких как обучение, регистрация брака, отпуск и др.

Оформление денежной выплаты

Финансовая поддержка оказывается сотруднику на основании заявления, в котором необходимо указать причину для получения помощи (см. → ). Далее к заявлению подкрепляются подтверждающие бумаги, такие как копия свидетельства о рождении, регистрации брака, смерти, квитанции и другие. Требуемую документацию работник может передать в бухгалтерию и после того как он получит деньги.

После подачи заявления составляется приказ о выплате материальной помощи в определенной сумме. Конечно, размер денежной поддержки будет определяться согласнос причиной , по которой она выплачивается.

Если размерфинансовой помощи оговаривается трудовым соглашением, то соответственно он же и выплачивается. В том случае, когда в договоре сумма не указана, она обсуждается с руководством или трудовым коллективом. Когда же помощь выплачивают из чистой прибыли, то окончательное решение принимают основатели фирмы. Затем оформляется приказ.

Приказ о предоставлении материальной поддержки

Итак, составляя приказ, следует учитывать:

- размер выплачиваемого пособия;

- сроки выплаты;

- фонд или источник выделения поддержки.

Приказ можно оформить в произвольной форме.

После согласования приказа руководством оформляется выплата материальных средств.

Налогообложение материальной помощи оказанной работнику

В зависимости от вида денежной поддержки сотрудникам она может полностью освобождаться от налогов или же частично. В таблице ниже представлены виды материальной помощи сотруднику и их налогообложение.

Виды материальной помощи | Налогообложение |

| Рождение ребенка | Единовременно выплаченная за первый год сумма в размере 50 000 руб. на ребенка не облагается налогом на доходы и страховыми взносами |

| В случае смерти | Не удерживаются налоги и взносы без ограничения размера выплаты |

| Чрезвычайные обстоятельства (стихийные бедствия и др.) | Налог на доход не удерживается не зависимо от суммы, также и взносы, если оказываются для возмещения ущерба от этого события |

| Выплата к отпуску | Удерживаются не зависимо от размера помощи |

| Другие причины | Не удерживаются в размере 4 000 руб. за год с 1-го сотрудника |

В согласии с п.10 ст.217 НК уплаченные организацией суммы в качестве подспорья работникам, из средств которые остались у компании после оплаты налогов не требуют налогообложения. Все такие компенсации обязательно следует подтверждать всеми необходимыми документами.

Материальная помощь, освобождаемая от налогообложения

Возмещение в случае смерти родственника

Вся сумма средств, выданная в связи со смертью родственника, не подлежит налогообложению. Важно отметить, что членами семьи считаются супруги, дети работника и его родители. Финансовая поддержка может выплачиваться частями и при этом признаваться единовременной по одноразово принятому предприятием решению. Если для этого будут использованы разные распоряжения компании, то такая помощь не является единовременной.

Кроме ближайших родственников в судебном порядке членами семьи были признаны братья и сестры, проживающие вместе с сотрудником, а также родители супруга.

Выплата при чрезвычайных обстоятельствах

Также освобождается от налогообложения помощь, оказанная при стихийных бедствиях и чрезвычайных ситуациях. Конечно, для ее получения требуется представить подтвердительные документы и справки. При ЧС от налогов освобождается финансовая выплата, оказанная в случае гибели члена семьи.

Материальная помощь, частично освобождаемая от налогообложения

При рождении ребенка

Лимит необлагаемого налогами подспорья при рождении составляет 50 тыс. руб. на одного ребенка. Оно должно быть выплачено за один календарный год. Однако важно отметить, что данная льгота предоставляется:

- на налог на доходы физлиц – для обоих родителей. В этом случае предприятию ответственному за оплату налогов нужно потребовать от сотрудника предоставить доказательства, что второй родитель не получал такую помощь. Таким документом может быть справка о налогообложении или заявление, о неполучении подобной помощи или получении в размере меньшем, чем указанный лимит;

- на взносы – для каждого родителя.

Выплаты в случае других событий: обучение, регистрация брака, отпуск и др.

Что касается остальных случаев оказания материальной поддержки, то ее размер не должен превышать 4 тыс. руб. за год одному сотруднику. Однако исключением является денежное пособие, выданное на лечение, если деньги для этой помощи были взяты из оставшихся у предприятия средств после внесения им всех налогов и взносов, а также при выдаче финансов непосредственно трудящемуся, а не медучреждению.

Также, руководство может осуществлять финансовые выплаты и подарки в связи с праздниками, бракосочетанием или уходом на пенсию. При этом нужно учитывать, что подарки также не подлежат налогообложению в пределах лимитированной суммы, если организация заключила с работником соглашение дарения и он не оговорен в трудовом договоре.

Пример #1. Сотруднику был предоставлен подарочный сертификат на сумму 5 000 рублей. Следовательно, размер стоимости подарка превышает не облагаемый лимит и с 1 тыс. руб. нужно удержать налог. Так как с сертификата это сделать невозможно, то удержать налог необходимо при начислении заработной платы.

Пример #2. Когда предприятие желает оказать работнику материальную поддержку в размере, превышающем 4 тыс. руб. тогда можно заключить на эту сумму договор дарения, например на 3 тыс. рублей. В результате сумма необлагаемой помощи при этом составит 7 тыс. рублей.

Отражение материальной выплаты сотруднику в бухгалтерском учете

Как уже говорилось выше, финансовая помощь относится к прочим расходам предприятия во время ее начисления. В таблице ниже представлены проводки по учету материальных выплат работникам, не превышающих не облагаемого налогом лимита.

Начисление налога на доходы физ.лиц с денежной поддержки выданной бывшим сотрудникам происходит тем же способом. Что касается взносов, то с такой материальной выплаты они не удерживаются ввиду отсутствия трудового договора.

Ответы на актуальные вопросы

Вопрос № 1: Как осуществляется налогообложение денежной выплаты трудящемуся при рождении малыша?

Ответ: в этом случае материальное пособие налогом не облагается при условии, что его размер не больше 50 тыс. руб. и оно выдается в течение 1-го года. При усыновлении проводится та же процедура.

Вопрос № 2: Подлежат ли налогообложению средства предоставленные сотруднику, пострадавшему от пожара?

Ответ: это событие считается чрезвычайным случаем, если не был совершен поджег или возгорание произошло по халатности пострадавших. При наличии подтверждающих справок осуществляется выплата средств, с которых не нужно снимать НДФЛ. Сумма выплат устанавливается предприятием.

Вопрос № 3: Если в связи с отпуском предоставлена сумма в размере 18 тыс. руб., то какую часть следует облагать НДФЛ?

Ответ: в таком случаеразмер необлагаемой суммы составляет 4 000 руб. Все, что свыше подлежит налогообложению.

Вопрос № 4: Как осуществляется начисление платежей в бюджет, если при рождении малыша предприятие предоставило не денежные средства, а подарок?

Ответ: когда в коллективном соглашении фирмы не оговорено это условие, то вычеты происходят по стандартной процедуре. Если же этот момент указан в договоре, тогда на стоимость подарка следует насчитать страховые взносы.

Организация (общий режим налогообложения) планирует оказать материальную помощь физическому лицу, которое не является работником организации. Как оформить выплату материальной помощи, в том числе помощи, выданной в форме подарка? Как производится бухгалтерский и налоговый учет операции в обоих вариантах?

Материальная помощь. документальное оформление

Материальная помощь выплачивается физическому лицу на основании приказа (распоряжения) руководителя о выплате материальной помощи, заявления физического лица, копии документов, подтверждающих основание для обращения за материальной поддержкой (при их наличии). Унифицированной формы такого приказа не существует, поэтому его можно составить в произвольной форме. При этом в приказе о выплате материальной помощи следует указать фамилию, имя и отчество лица, получающего помощь, причину выдачи материальной помощи, сумму материальной помощи.

Налогообложение. налог на прибыль

Расходы в виде материальной помощи, оказанной физическому лицу, как являющемуся, так и не являющемуся работником организации, не учитываются для целей налогообложения прибыли (п. 23 ст. 270 НК РФ, п. 49 ст. 270 НК РФ).

Бесплатная юридическая консультация:

Согласно ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» объектом обложения страховыми взносами признаются, в частности, выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

Из прямого прочтения этой нормы следует, что выплаты, производимые организацией в пользу физических лиц, с которыми у нее ни трудовые, ни гражданско-правовые договоры на выполнение работ, оказание услуг не заключены, в том числе и в виде материальной помощи, страховыми взносами не облагаются. Аналогичный вывод представлен в письмах Минздравсоцразвития России от 27.05.2010 N, от 19.05.2010 N, от 12.03.2010 N, ПФР от 18.10.2010 N 30-21/10970.

Учитывая изложенное, выплаты в виде материальной помощи, произведенные в пользу лиц, не состоящих с организацией в трудовых или гражданско-правовых отношениях, не являются объектом обложения страховыми взносами.

Согласно ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее - Закон N 125-ФЗ) объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

При перечислении выплат в пользу физических лиц вне рамок трудовых и гражданско-правовых договоров объекта обложения страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний не возникает на основании ст. 20.1 Закона N 125-ФЗ.

Бесплатная юридическая консультация:

Таким образом, выплаты в виде материальной помощи, произведенные в пользу лиц, не состоящих с организацией в трудовых или гражданско-правовых отношениях, не являются объектом обложения страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний.

В соответствии с п. 1 ст. 207 НК РФ плательщиками НДФЛ признаются, в частности, физические лица, являющиеся налоговыми резидентами РФ. Для физических лиц, являющихся налоговыми резидентами РФ, объектом налогообложения признается доход, полученный от источников в РФ и (или) от источников за пределами РФ (п. 1 ст. 209 НК РФ).

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

При этом в ст. 217 НК РФ установлен перечень доходов, не подлежащих налогообложению. Согласно п. 28 ст. 217 НК РФ не подлежат налогообложению, в частности, доходы физических лиц, не превышающиеруб. за налоговый период, полученные в виде суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

Из изложенного следует, что материальная помощь освобождается от обложения НДФЛ в соответствии с п. 28 ст. 217 НК РФ только в том случае, если она оказывается работникам или бывшим работникам организации.

Бесплатная юридическая консультация:

В данном случае организация планирует оказать материальную помощь физическому лицу, не являющемуся ее работником. Следовательно, доходы в виде материальной помощи не освобождаются от обложения НДФЛ и подлежат обложению НДФЛ в общеустановленном порядке по ставке 13% (п. 1 ст. 224 НК РФ).

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст.ст. 214.1, 227 и 228 НК РФ), обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ. При этом такие организации именуются налоговыми агентами. Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Кроме того, в соответствии с п. 2 ст. 230 НК РФ организация, выплачивающая доходы физическому лицу как налоговый агент, должна предоставить в налоговый орган по месту своего учета сведения о доходах физических лиц за этот налоговый период и о суммах начисленных и удержанных в нем налогов (не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме N 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/611@).

Если материальная помощь выплачивается лицу, не являющемуся сотрудником организации, по основаниям п. 8 ст. 217 НК РФ, среди которых, в частности, перечислены суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых:

Налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, в целях возмещения причиненного им материального ущерба или вреда их здоровью независимо от источника выплаты;

Работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

Бесплатная юридическая консультация:

Налогоплательщикам, пострадавшим от террористических актов на территории РФ, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории РФ, независимо от источника выплаты, то суммы такой единовременной помощи не облагаются НДФЛ. При этом положения п. 8 ст. 217 НК РФ применяются также к доходам, полученным налогоплательщиком в натуральной форме.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2 000 N 94н (далее - План счетов), не предусмотрено специального счета для учета материальной помощи.

Если материальная помощь выплачивается лицам, не состоящим с организацией в трудовых отношениях, выплату материальной помощи можно отражать с использованием счета 76 «Расчеты с разными дебиторами и кредиторами». К данным счетам рекомендуется открыть отдельный субсчет, например, «Материальная помощь».

По общему правилу выплата материальной помощи учитывается в составе прочих расходов организации (п. 2 и п. 12 ПБУ 10/99 «Расходы организации»), что отражается записью по дебету счета 91 «Прочие доходы и расходы» на субсчете «Прочие расходы».

При выплате материальной помощи в бухгалтерском учете будут сделаны следующие записи:

Бесплатная юридическая консультация:

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Материальная помощь»

Начислена материальная помощь;

Дебет 76, субсчет «Материальная помощь» Кредит 50

Выплачена материальная помощь.

Подарок. документальное оформление

Бесплатная юридическая консультация:

Исходя из положений ст. 128, ст. 130 и ст. 572 ГК РФ к подаркам относятся, в том числе, деньги.

Согласно п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. То есть дарение определяется как безвозмездная передача какого-либо имущества собственником этого имущества по договору дарения в собственность другому лицу.

Дарение, сопровождаемое передачей дара одаряемому, может быть заключено в устной или письменной форме. Пунктом 2 ст. 574 ГК РФ предусмотрено, что договор должен быть заключен в письменной форме, когда:

Дарителем является юридическое лицо, и стоимость дара превышает три тысячи рублей;

Договор содержит обещание дарения в будущем.

Бесплатная юридическая консультация:

Таким образом, если дарителем является юридическое лицо и если стоимость дара превышает три тысячи рублей, то договор дарения должен быть заключен в письменной форме, иначе он будет считаться ничтожным (п. 2 ст. 574 ГК РФ).

В бухгалтерском учете передача подарка в виде денежных средств отражается в порядке, описанном выше.

Налогообложение подарка. налог на прибыль

Согласно п. 16 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей. Таким образом, стоимость подарка (в том числе в виде денежных сумм), переданного физическому лицу, не уменьшает налоговую базу по налогу на прибыль.

Поскольку в рассматриваемом случае подарок вручается физическому лицу, которое не состоит с организацией в трудовых или гражданско-правовых отношениях, то стоимость подарка (в том числе в виде денежных сумм) страховыми взносами не облагается, поскольку не возникает объекта обложения в соответствии с ч. 1 ст. 7 Закона N 212-ФЗ. Аналогичный вывод представлен в письме Минздравсоцразвития России от 27.02.2010 N.

Бесплатная юридическая консультация:

Кроме того, стоимость подарка не облагается страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний на основании ст. 20.1 Закона N 125-ФЗ.

В соответствии с п. 28 ст. 217 НК РФ не подлежит обложению НДФЛ стоимость подарков, полученных налогоплательщиком от организаций, в сумме, не превышающейруб. за налоговый период. Это освобождение распространяется на всех физических лиц независимо от того, являются ли такие лица работниками организации.

Таким образом, если за налоговый период стоимость подарка не превышаетруб., то дохода, подлежащего обложению НДФЛ, у одаряемых не возникает. Следовательно, в данном случае организация при выплате дохода налоговым агентом не признается.

Если же стоимость подарка превышаетруб., то сумма превышения является доходом физического лица, подлежащим обложению НДФЛ. В этом случае организация признается налоговым агентом и должна исчислить, удержать у налогоплательщика и уплатить НДФЛ с выплаченной суммы физическому лицу в части, превышающейруб.

Эксперт службы Правового консалтинга ГАРАНТ

Бесплатная юридическая консультация:

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Комментарии читателей

В связи с тем, что данные расходы не учитываются для целей налогообложения прибыли, возникает необходимость применения ПБУ18

Бесплатная юридическая консультация:

Материальная помощь от работодателя - кому положена и как написать заявление, выплата и налогообложение

Жизненные ситуации порой заставляют человека изыскивать дополнительные финансовые средства. Государственная поддержка социально незащищенных лиц иногда не удовлетворяет даже элементарных потребностей. Быстрый и надежный способ получения денег, не требующий их возврата – выплата материальной помощи работнику предприятия. Начисляется в связи с тяжелым финансовым положением, возникшим вследствие события, во многом не зависящего от самого лица. Кроме пособий по особому случаю, может выдаваться работнику ежегодно во время отпуска на оздоровление.

Что такое материальная помощь

Согласно словарю терминов нормативно-технической документации, единовременная материальная помощь – услуга социально-экономической направленности, предоставляемая денежными средствами, продуктами, средствами ухода, одеждой и прочими оборотными активами. В бухгалтерском понимании – оплата работнику предприятия деньгами или товарами (услугами), которые можно определить в исчисляемом денежном эквиваленте.

Основное правило, с которым ассоциируется понятие матпомощи – доход получателя должен быть ниже прожиточного минимума в определенной местности. При этом учитывается доход всех членов семьи. Если семья планирует оформлять финансовое вспомоществование от государства, то без справок о составе семьи и с работы о доходах (2НДФЛ) не обойтись. Причем вполне может оказаться, что обновлять их придется не один раз.

Кому положена

Государство старается максимально обеспечить социальную поддержку своих граждан, устанавливая новые перечни выплат, пособий и льгот. Например, обратиться за матпомощью в официальные органы могут:

- малоимущие – после получения соответствующего статуса;

- многодетные семьи, если совокупный уровень дохода не превышает допустимую норму прожиточного минимума региона проживания на день обращения;

- граждане, пострадавшие от стихийных бедствий;

- матери-одиночки;

- пенсионеры;

- инвалиды.

Данный перечень является неполным. Данные категории граждан могут писать заявления о выплате ежегодно. Помимо указанных категорий лиц, получение единовременных выплат денежных средств положено любым гражданам в определенных ситуациях, в том числе трудоспособным, например, взявшим на себя расходы на погребение (матпомощь в связи со смертью выплачивается в течении полугода с даты смерти).

Бесплатная юридическая консультация:

Помимо государственной защиты, написать заявление на получение пособия на имя работодателя может любой наемный сотрудник, с которым заключен трудовой договор. И хотя законодательство прямо не обязывает работодателя осуществлять подобные выплаты, на практике они существуют в подавляющем большинстве организаций.

Форма, порядок и суммы устанавливаются руководителями в соответствии с коллективным договором предприятия на основании Трудового кодекса РФ. Отличие разных видов помощи имеет значение для определения размера налога на доходы физических лиц (НДФЛ), который удерживается бухгалтером при начислении.

Кто выплачивает

Государственные пособия выплачивают органы социальной защиты населения по результатам рассмотрения заявления и документов, подтверждающих право на получение. Пособие от работодателя выплачивает бухгалтерия по месту официального трудоустройства. В отдельных случаях компенсации различного рода получает сотрудник, который вышел на пенсию (ушел в декрет) к праздникам или знаменательным датам, тогда оплата происходит от профсоюзного комитета.

Виды материальной помощи

Матпомощь может классифицироваться по видам:

- целевая – в обязательном порядке подтверждается документами, выплачивается по приказу руководителя (болезнь, смерть родственника, рождение ребенка, получение материального ущерба и прочее). К этому же виду относится компенсации расходов служащих, понесенных в связи с выполнением служебных обязанностей;

- нецелевая – в документах цель использования называется не конкретно (например, тяжелое материальное положение сотрудника без указания причины);

- единовременная – выплачивается один раз в связи с конкретными обстоятельствами;

- периодическая, или постоянная – выплачиваемая ежегодно (либо с определенными интервалами) до устранения обстоятельств, влияющих на уровень дохода человека или семьи.

Материальная помощь сотруднику

Материальная помощь работнику – обычная практика предприятий, нанимателей временной рабочей силы, индивидуальных предпринимателей. Подлежит обязательному бухгалтерскому учету, регулируется законами в сфере трудового права и налоговым законодательством. Источником выплат является чистая прибыль предприятия, поэтому на работе её редко выплачивают в первом квартале или полугодии, поскольку определить доходность предприятия сложно.

К каким выплатам относится

Денежное пособие сотруднику на работе относится к непроизводственным выплатам - оно не связано с характером деятельности предприятия и не зависит от качества выполнения работником своих должностных обязанностей. Его могут предоставить не только действующим, но и бывшим сотрудникам.

Бесплатная юридическая консультация:

Выплата бывает поощрительной (к примеру, всем сотрудникам при уходе в отпуск) или носить социальный характер (на покупку лекарств, на погребение и т.п.).

Положение о материальной помощи работникам

Порядок предоставления финансовой помощи на работе регламентируется локальным актом предприятия: положением о таких выплатах. Ознакомит ь ся с ним, как правило, можно в бухгалтерии. Данный документ принимается с учетом требований коллективного договора. За соблюдением прав сотрудников следит профком. Нормы положения о выплатах работникам предусматривают суммы и сроки оплат.

Как рассчитать

Объем помощи, оказываемой сотрудникам, определяет сама организация, это фиксируется в коллективном договоре. Четких норм, касающихся размера выплат, в законодательстве нет, но на практике они исчисляются примерно такими суммами:

- на похороны – в бюджетных организациях составляет 2 оклада работника, в частных - зависит от социальной политики предприятия и его финансовых возможностей;

- на рождение ребенка (может выдаваться и маме, и папе, если они работают в разных организациях) – определяется внутренним актом компании. Редко бывает выше 50 тыс. рублей, поскольку средства свыше этой суммы подлежат налогообложению;

- обучение сотрудника – до 80 % оплаты по договору предоставления образовательных услуг;

- лечение сотрудника или членов его семьи – до 90% оплаты лечения. Возможно частичное выделение средств из фондов оплаты труда и профсоюзного бюджета;

- улучшение условий проживания – до 65% стоимости жилья, приобретенного или арендованного.

Как выплачивается

Целевая материальная помощь на работе выплачивается получателю таким же способом, как и основная заработная плата. То есть, если учреждение бюджетное, и зарплата приходит на карту, то и матпомощь будет перечислена по указанным реквизитам. У индивидуального предпринимателя допустима выпла та наличными, с суммы чистого дохода, но при этом обязательно учитывается при начислении заработной платы.

Сроки выплаты

Точных сроков законом не установлено. Но любое заявление подпадает под действие федерального закона «О работе с обращениями граждан», в котором указан срок рассмотрения не более месяца. Нормами делопроизводства установлено, что документооборот в организациях не должен превышать строк 3 дней от дня проставления резолюции руководителем до получения исполнителем. Документы о расходовании средств, по которым происходит выплата, подлежат обработке в течение 3 дней.

Бесплатная юридическая консультация:

Налогообложение материальной помощи

Выплата любого вида в су м ме до 4000 рублей не облагается налогом на доходы физических лиц (НДФЛ) и страховым взносами. Свыше этой нормы суммы облагаются НДФЛ по такой же ставке, как и заработная плата – 13 % + начисляются взносы в фонды обязательного страхования. НДФЛ с материальной помощи не удерживается, если суммы целевых выплат определены как:

- на погребение, выплаченная сотруднику или членам его семьи;

- медицинское обслуживание работнику, в том числе и вышедшему на пенсию;

- восстановление жилища, пострадавшего от стихийного бедствия или вследствие теракта;

- на рождение ребенка, если пособие не превышает 50 тысяч рублей.

Отказ в материальной помощи

Выплата матпомощи сотруднику – не обязанность, а право работодателя и регулируется исключительно коллективным договором и прочими локальными актами. Желательно, чтобы предприятие придерживалось правил премирования сотрудников. Но если расходы организации превышают доходы, что не позволяет выплатить матпомощь, или основания для обращения не являются подтверждены документально, работодатель вправе отказать в выплате на законных основаниях.

Как получить материальную помощь на работе

Для получения денежной суммы на основном месте работы наемному лицу необходимо:

- написать заявление на материальную помощь;

- приложить документы, справки, экспертизы, подтверждающие право на её получение.

Пакет документов вместе с заявлением сдается делопроизводителю/секретарю или непосредственно руководителю для принятия решения о выплате средств. Если решение положительное, документы передаются в бухгалтерию для исполнения. В бюджетных организациях процесс перечисления матпомощи происходит медленнее частных фирм, поскольку ведомости передаются в финотдел, казначейство, а только потом – в банк.

В связи с тяжелым материальным положением

При подаче заявления о предоставлении финансовых средств в связи с тяжелым материальным положением работнику необходимо написать заявление и приложить документы, подтверждающие право на получение средств:

Бесплатная юридическая консультация:

- справку о доходах членов семьи (при наличии официального трудоустройства);

- справку о составе семьи;

- другие документы, подтверждающие тяжелое положение (например, акт о непригодности жилья).

На лечение

При обращении с заявлением о предоставлении средств на лечение самого сотрудника или члена его семьи с вместе с заявлением предоставляются:

- заключение медицинского учреждения о необходимости проведения лечения;

- чеки и квитанции, выданные сотруднику за приобретение медикаментов, оплату операции и прочие расходы.

К юбилею

Выплаты к юбилею относится к числу целевой помощи. Нередко выделяется по приказу руководителя без ведома юбиляра. Но если такого распоряжения не поступило, юбиляр может позаботиться о себе сам, подав заявление и следующие документы:

- копию паспорта (страницы, где проставлена дата рождения);

- ходатайство непосредственного руководителя о выделении помощи.

В таких случаях возможны и выплаты бывшим сотрудникам (по решению руководителя и/или профкома).

При рождении ребенка

Пособие при рождении или усыновлении ребенка устанавливается коллективным договором, в котором указываются суммы, привязанные к окладу сотрудника, или 50 тыс. рублей. Для её оформления необходимо:

- заявление сотрудника;

- копия свидетельства о рождении ребенка;

- копия свидетельства о браке (при наличии).

На свадьбу

При женитьбе сотрудника выделяются денежные средства по следующим документам:

Бесплатная юридическая консультация:

- ходатайство непосредственного руководителя о выделении помощи (в больших организациях) или устная просьба к директору;

- заявление на имя руководителя о предоставлении матпомощи.

В связи со смертью родственников

Социальные выплаты на погребение ничтожно малы, поэтому без помощи работодателя часто не обойтись. Как правило, выплаты от предприятия выделяются оперативно, чтобы у сотрудника была возможность оплатить ритуальные услуги. Материальная помощь в связи со смертью оформляется с предоставлением документов:

- заявление на имя руководителя организации;

- копия справки о смерти, которая выдается в ЗАГС после получения медицинского свидетельства в больнице (морге).

Государственная материальная помощь

Правила, размеры и с т роки выплат финансовой помощи от государства регламентированы нормами Федерального закона № 178-ФЗ «О государственной социальной помощи». Оформляется и выплачивается органами социальной защиты населения. Выплачивается студентам, детям-инвалидам, пенсионерам, лицам, призванным на срочную военную службу, предпринимателям на развитие подсобного хозяйства и прочим социально незащищенным слоям населения после рассмотрения заявления и подтверждения права на выплату.

Малоимущим семьям

Выплаты малоимущим семьям зависят от региона проживания и суммы ежемесячного дохода супругов, разделенной на всех членов семьи. Включаются суммы заработной платы, дополнительных выплат, алименты. Федеральным законом предусмотрены суммы помощи в размере от 500 до 3000 рублей на каждого члена семьи в год. Поскольку такая сумма не может удовлетворить требования семьи, региональные власти региона могут увеличить дотацию. К примеру, малоимущим семьям Москвы доплата может увеличиться дорублей в год.

Многодетным семьям

При получении статуса многодетной семьи родители или один из родителей имеют право на ежегодную выплату помощи от государства. Выделяться она может как в финансовой форме, так и продуктами питания, одеждой и т. д. Для многодетных семей предусмотрено особое льготирование коммунальных услуг, оплата услуг питания в дошкольных учреждениях, уменьшение ставок по ипотеке – все это тоже можно считать дополнительной помощью государства.

Для матерей-одиночек

Матпомощь матерям-одиночкам зависит от дохода матери, в том числе от наличия или отсутствия разовых выплат, таких как помощь при рождении ребенка от работодателя. Для оформления необходимо в орган социальной защиты, помимо заявления, предоставить справку о доходах всех членов семьи, и справку о присвоении статуса матери-одиночки. Возможно, придется собрать другие документы по требованию инспектора соцзащиты. После получения положительного решения о назначении матпомощь выплачивается на карту или счет заявителя.

Бесплатная юридическая консультация:

Материальная помощь физическому лицу, не являющемуся работником

Планируем выплатить материальную помощь физ.лицу, не являющему работником нашей организации. Облагается ли данная выплата НДФЛ, страховыми взносами, берется ли в расходы по налогу на прибыль?

Единовременно выплаченная материальная помощь физическому лицу, не являющемуся работником организации, облагается НДФЛ, при этом уменьшение налоговой базы на 4000 руб. не предусмотрено.

В п. 28 ст. 217 НК РФ указаны виды доходов, освобождаемых от налогообложения НДФЛ, в сумме, не превышающей 4000 руб. за календарный год, однако в этот перечень материальная помощь лицу, не являющемуся работником, не входит, поэтому правовые основания для уменьшения налоговой базы на 4000 руб. отсутствуют, а значит, облагаемый НДФЛ доход физического лица, не являющегося работником организации, получившего единовременно выплаченную материальную помощь, составит вся выплаченная сумма.

Приложения

- Вопрос ___Как облагается НДФЛ материальная помощь физическо (49 kB)

- Вопрос О предоставлении стандартных налоговых вычетов по НД (40 kB)

- Вопрос Организация оказывает единовременную материальную по (51 kB)

Смежные вопросы:

Как облагается материальная помощь, в частности на лечение? (если можно бывшим сотрудникам)

Бесплатная юридическая консультация:

✒ С материальной помощи бывшим работникам НДФЛ удерживается в том же порядке (Пункты 8, 10 ст. 217….

Какие выплаты не облагаются страховыми взносами

какие выплаты облагаются страховыми взносами, а какие нет?

✒ Обязательными страховыми взносами в ПФР, ФСС и ФФОМС облагаются выплаты, начисленные в пользу работников - граждан РФ в рамках трудовых….

У нас умерло 2 бывших сотрудника: который давно уволен ему дали мат. помощь, другому - который недавно- по Вашему совету оформлю как компенсацию к отпуску. Эти суммы в отчетах РСВ, ФСС,….

Добрый день! Облагается ли НДФЛ и ПФ взносами материальная помощь выплаченная сотруднику в связи со смертью отца в размере 10тыс руб.

✒ Порядок исчисления НДФЛ и страховых взносов с….