Что единовременная материальная помощь. Налогообложение и бухгалтерский учет материальной помощи сотруднику

Порой в жизни каждого человека случаются моменты (счастливые и не очень), которые невозможно предугадать на будущее. Эти моменты частенько вызывают некоторые финансовые трудности, особенно когда жизнь уже отлажена под определенный ритм и ничего менять не хочется.

Любой здравомыслящий человек начинает задумываться откуда взять денег. На подработку нет времени, в долги лезть не хочется, кредит брать тоже не вариант. Как же быть? Если вы имеете внушительный трудовой стаж и зарекомендовали себя, как добросовестного сотрудника, то ответ совсем рядом.

Для начала, необходимо понять, к какому уровню относятся эти жизненные трудности. Так как материальная поддержка может выплачиваться как на государственном уровне, так и на уровне предприятия, где работает человек.

Существует мнение, что помощь от государства получить невозможно, но это совсем не так. Государственная материальная помощь в нашей стране полагается гражданам, которые испытывают финансовую нужду в определенных жизненных ситуациях.

Кто же относится к данной категории граждан:

- Малообеспеченные семьи.

- Семьи, в которых воспитывается ребенок - инвалид.

- Многодетные семьи, в которых дети являются учащимися школ.

Материальная помощь малообеспеченным семьям

В нашей стране малообеспеченными семьями называют семьи, где работают оба родителя, но средний доход на каждого члена семьи ниже прожиточного минимума, величина которого устанавливается для каждого региона отдельно.

Если вы подходите под данную категорию, то за материальной помощью нужно обратиться в органы социальной защиты населения, написать заявление и собрать пакет документов, подтверждающих необходимость получения помощи.

Сюда входит справка о составе семьи и справка о доходах обоих родителей.

Семья, в которой воспитывается ребенок - инвалид, так же может обратиться в органы социального обеспечения граждан с просьбой оказать материальную помощь. В заявлении нужно указать причину обращения, например на приобретение инвалидной коляски, оплаты курса реабилитации и тому подобное.

Государственные программы по оказанию материальной помощи многодетным семьям включают в себя единовременную выплату для подготовки детей к началу учебного года. Для получения данной помощи, нужно написать заявление и предоставить справку о составе семьи.

Совсем другой уровень оказания материальной помощи - это выплаты сотрудникам в организации, где работает человек.

Система оплаты труда в РФ предусматривает случаи, при которых сотрудник может получить материальную помощь от работодателя.

Российское законодательство дает определение понятия «материальная помощь», как некую услугу, которая может быть предоставлена в виде денежных средств, продуктов питания первой необходимости, средств по уходу за детьми, необходимой одежды и обуви, а также топлива и специальных средств реабилитации нуждающихся и инвалидов.

В «социальный пакет» предлагаемый организациями при устройстве на работу, практически всегда входит и оказание материальной помощи. Либо заключаются отдельные коллективные договора, где прописывается данная статья.

Так какие же виды материальной помощи существуют

Существует множество причин по которым сотрудник имеет право обратиться к руководителю с просьбой оказать помощь. Рассмотрим наиболее часто встречающиеся причины:

- Когда у человека происходит важное событие, требующее определенных затрат (при рождении первого и последующего ребенка, бракосочетание и другие);

- Когда умирает один из родственников;

- Когда сотрудник организации, серьезно болен;

- Когда у сотрудника затруднительное финансовое положение в семье;

- Во время непредвиденных чрезвычайных ситуаций и стихийных бедствий (пожар, ограбление, наводнение);

- Материальная помощь заслуженному сотруднику к отпуску;

- Молодому сотруднику организации, учащегося на заочной форме;

- Сотруднику, получившему травму во время трудовой деятельности.

Большинство организаций не отказываются от выдачи материальной помощи своим служащим, работникам на заслуженной пенсии, а иногда и членам их семей. В основном это бюджетные предприятия и организации, а так же крупные компании, имеющие достаточную прибыль.

Мелкие частные общества и индивидуальные предприниматели могут не прописать этого в договоре и отказать в оказании помощи.

Чтобы получить финансовую помощь необходимо правильно собрать и оформить необходимые документы. Набор документов будет зависеть от случая, по которому помощь предоставляется. Теперь рассмотрим каждый случай отдельно.

Появление нового члена семьи или бракосочетание

Рождение детей для каждой семьи является всегда радостным, но затратным делом. Новоиспеченный член семьи требует не только много времени и внимания, но и значительную часть средства из семейного бюджета. А порой этих средств немного не хватает, особенно если семья многодетная.

Для получения материальной помощи при появлении ребенка нужно собрать определенные документы:

- Паспорта обоих родителей;

- Свидетельство, подтверждающее появление на свет ребенка;

При себе иметь оригиналы документов и копии, которые потом нужно будет сдать.

- Справка о неполучении материальной помощи другого родителя;

- Заявление для получения данной помощи на имя руководителя.

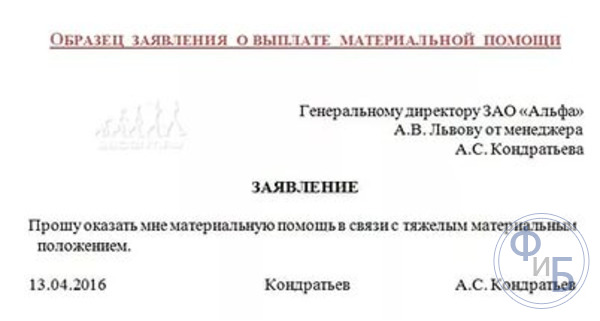

Заявление может выглядеть так:

Обратиться с таким заявлением лучше пока ребенку не исполнился годик, потому что от НДФЛ работник освобождается, если возраст ребёнка меньше одного года.

Свадьба

Бракосочетание - такое волшебное событие в жизни каждого человека. Многие мужчины и женщины готовятся к нему заранее, продумывая каждую мелочь и подсчитывая необходимую сумму. Но бывает и так, что свадьба организовывается спонтанно, без всякой долгосрочной подготовки. Что же делать тогда? Можно обратиться за помощью к руководству.

Новобрачному необходимо собрать следующие документы:

- Копию свидетельства, подтверждающего бракосочетание.

- Написать просьбу или заявление руководителю организации.

В трудовом кодексе ничего про материальную помощь данного типа не прописано, поэтому помощь будет оказана на усмотрение руководителя. И если вы являетесь ценным сотрудником и имеете хороший стаж работы, то решение вашего вопроса скорее всего будет положительным.

Смерть близкого родственника.

Свадьба и рождение детей это, конечно, радостные события, но случаются в нашей жизни и довольно печальные моменты. Такие, как болезнь или еще хуже смерть родственников.

Понятие «материальная помощь», выплачиваемая, когда у сотрудника умирает близкий родственник, имеет некоторые особенности.

Для начала разберемся кто входит в понятие «близкий родственник». По семейному законодательству, это родственники, по прямой семейной линии. То есть дедушки и бабушки, родители, братья и сестры, а также сыновья и внуки.

Для получения такой материальной помощи надо собрать и принести в отдел кадров следующие документы:

- Документ, подтверждающий смерть одного из родственников;

- Подтверждение близкого родства с покойным;

- Заявление.

Когда сотрудник серьезно болен

Когда служащий или его родные серьезно заболели и требуется дорогостоящее лечение или операция (исключение ВИЧ - заболевания (кроме СПИДа), аборты и не жизненно важные операции), тогда можно обратиться к руководителю за материальной помощью.

Помните, что НДФЛ не взимается только на суммы меньшие четырех тысяч рублей, если помощь будет составлять большую сумму, то придется заплатить налог.

Сотруднику необходимо предоставить:

- Выписку из больничной карты;

- Направление от лечащего врача на проведение операции (если она необходима);

Заявление, пример ниже:

Затруднительное финансовое положение сотрудника

У многих из нас возникали моменты, когда не хватает денег на какую-нибудь покупку или на поездку, но на самом деле это все мелочи. Есть семьи, которым не хватает даже на хлеб и молоко. И таких по стране не мало. Большинство членов этих семей стесняются своего бедственного положения, а зря. Если финансовое положение совсем затруднительное можно обратиться за помощью к своему работодателю.

В случаях, когда сотрудник проживает один или одна; имеет инвалидность; в одиночку воспитывает детей и не имеет других доходов, кроме зарплаты; второй супруг временно не работает или сотрудник имеет многодетную семью, нужно просто написать заявление.

В нем нужно указать причину затруднительного финансового положения и приложить документ, подтверждающий это. Например, так:

Непредвиденные чрезвычайные ситуации и стихийные бедствия

Порой в жизни встречаются непредсказуемые природные явления и стихийные бедствия. В основном эти явления происходят от деятельности сил природы и человек на них никак не может повлиять. Это землетрясения, массовые пожары, наводнения, оползни и так далее. Эти стихийные бедствия приводят к гибели людей, уничтожении жилья и имущества населения.

В таких ситуациях государство оказывает поддержку гражданам на федеральном уровне, но еще можно обратиться за помощью к работодателю.

Если написать заявление и принести справку из соответствующего органа (МЧС или пожарной службы, местного Отдела Внутренних Дел), где будет указан масштаб бедствия, то можно получить помощь и от организации.

Еще одним случаем, при котором можно обратиться за помощью к руководству, является чрезвычайная ситуация, произошедшая в результате деятельности человека. Сюда можно отнести кражи и поджоги.

Документом, подтверждающим произошедшее, будет справка из местного Отдела Внутренних Дел и пожарной службы. Его нужно будет приложить к заявлению.

В заявлениях суммы не указываются, так как данные выплаты происходят по усмотрению руководителя.

Выплата к отпуску

Во многих крупных организациях предусмотрены различные поощрения сотрудников, которые имеют внушительный трудовой стаж на данном предприятии или особо отличившиеся своими успехами сотрудники. Одним из видов такого поощрения является единовременная выплата к отдыху или отпуску.

Если отпуск предусмотрен по внутреннему графику, то заявление писать не обязательно. Выплата будет произведена вместе с отпускными, потому что этот пункт предусмотрен в договоре и определен руководством.

Заявление необходимо написать, если отпуск планируется в другое время по каким- либо причинам:

Данный вид материальной помощи так же имеет характер дополнительной выплаты. Поэтому предоставляется на усмотрение руководителя.

Молодому сотруднику организации

Последнее время крупные компании принимают в свой штат студентов, которые учатся заочно, но уже имеют опыт работы. Успешные организации стараются поддерживать своих молодых сотрудников ради будущего компании.

Жизнь студента, как всем известно, бывает совсем не легкой и помощь в трудных жизненных ситуациях для них совсем не лишняя.

Материальная помощь для студентов выдаются, конечно же, на усмотрение работодателя. Необходимо написать заявление и приложить копию студенческого билета. Заявление должно выглядеть так:

Сотруднику, получившему травму во время трудовой деятельности

Законодательство РФ обязывает работодателя перечислять в ФСС РФ страховые взносы на обязательное страхование сотрудника от несчастных случаев на рабочем месте. Это гарантирует выплату определенных средств работнику, если он подорвал свое здоровье на работе. Но здесь речь идет о несчастных случаях, которые влекут за собой увечья, лишающие полностью или частично трудоспособности, в том числе и смерть на производстве. А более мелкие травмы из фонда социального страхования не оплачивается.

Для получения компенсаций в таких случаях необходимо написать заявление на имя руководителя и предоставить справку из травм пункта или от лечащего врача, а так же подтверждение свидетелей ситуации, в которой была получена травма.

Важно помнить об одной особенности. Закон РФ не обязывает руководителей выплачивать материальную помощь, сумма и размер нигде не прописывается, она зависит от конкретной ситуации, в которой оказался человек. Поэтому все перечисленные выше виды материальной помощи выплачиваются на усмотрение руководства.

Если вы в непредвиденных жизненных ситуациях рассчитываете получить материальную помощь, то при устройстве на работу и подписании трудового договора нужно обратить особое внимание на пункты, в которых говориться об этом. У добросовестного работодателя, который заботится о своих сотрудниках, данный пункт присутствует при устройстве каждой единицы штата, начиная от работника по уборке помещений до заместителя руководителя. Однако мелкие организации и частные предприниматели вряд ли будут прописывать пункт об оказании материальной помощи.

Материальная поддержка от соцзащиты для населения страны– одна из важных задач для достижения социального равенства, поощрения за заслуги перед государством или стимулирования развития отдельных сфер деятельности. Практически каждый гражданин РФ может получить в 2018 году полагающуюся ему материальную помощь при условии подтверждения соответствующего статуса или других критериев.

Государство предоставляет разным слоям населения различные виды материальной помощи, но далеко не все граждане знают, что от государства можно получить что-то бесплатно в 2018 г. Это зачастую связано с тем, что органы соцзащиты не обязаны проявлять инициативу и уведомлять граждан о возможности получения пособий. Таким образом, получить любые виды помощи можно только по запросу при самостоятельном обращении в госструктуры с соответствующим заявлением и пакетом документов.

Материальная помощь — это передаваемая гражданам поддержка в форме денежных средств, продуктов питания, предметов гигиены и обихода. Она предоставляется семьям и отдельным гражданам, которые оказались в сложном финансовом положении в связи с утратой работы, болезнью и другими обстоятельствами. Это могут быть платежи, выплачиваемые ежемесячно, ежегодно или разово, размер которых определяется с учетом ряда критериев, включая регион проживания.

Виды материальной помощи

Узнать, кому положены пособия, их виды и возможность использования для конкретных граждан в 2018 году можно в местных органах соцзащиты.

Социальные контракты

Относительно новый вид поддержки населения – заключение контрактов – появился в России только с 2012 г. Они предусматривают выдачу населению социальной (в том числе материальной) поддержки, в ответ на которую требуется выполнение одного из условий:

- поиск работы;

- прохождение программы повышения квалификации или подготовка по выбранной профессии;

- ведение личного подсобного хозяйства;

- открытие собственного малого бизнеса.

Программа действует на территории всей России при содействии органов соцзащиты и Центров занятости и доступна прежде всего семьям, оказавшимся в сложной жизненной ситуации.

Многодетные семьи

Семьи с тремя и более детьми могут рассчитывать в 2018 г. на получение материальной помощи в виде:

- субсидий на оплату коммунальных платежей;

- детских пособий в сумме 1 МРОТ (до исполнения младшему ребенку 16 лет)

- участка земли для ведения хозяйства или строительства на льготных условиях;

- регионального материнского капитала за 3-го или 4-го ребенка;

- компенсации затрат на приобретение товаров для новорожденных, сбор ребенка в школу и др.

Уточнить полный перечень доступных пособий для каждой семьи можно в специальных социальных структурах.

Малоимущие семьи

Особый статус «малоимущих» присваивается семьям, у которых доход на одного члена семьи меньше регионального прожиточного минимума. Сумма определяется на основании справок о доходах всех членов семьи за последние 3 месяца, но следует учитывать, что для каждого региона устанавливается свой прожиточный минимум. При этом помощь может не предоставляться при наличии трудоспособных, но не работающих членов семьи, за исключением:

- необходимости ухода за детьми или престарелыми родственниками;

- декретного отпуска;

- потери имущества по не зависящим от заявителей обстоятельствам;

- невозможности работать в связи с состоянием здоровья.

На заметку! В большинстве случаев пособия назначаются малоимущим семьям, в которых все взрослые члены семьи стоят на учете в Центре занятости или получают минимальную зарплату.

В 2018 году семьям пенсионеров и одиноким людям преклонного возраста, которые оказались в сложных материальных или жизненных ситуациях, полагаются различные виды пособий от соцзащиты, в числе которых выплаты на:

- Приобретение бытовой техники, замену сантехники.

- Оплату протезирования зубов.

- Улучшение условий проживания (льготная ипотека).

- Ремонтные работы в жилом помещении, которые выписываются на основании акта осмотра жилья или по факту выполненных работ на основании предоставленных чеков и договоров о выполнении работ.

Для пенсионеров также предоставляется материальная помощь в натуральной форме – в виде одежды, обуви, продуктов питания, лекарственных средств.

Кроме этого, во многих регионах в 2018 году действуют дополнительные программы материальной помощи инвалидам, участникам ВОВ и другим категориям населения страны.

Как получить?

Чтобы получить материальную помощь в 2018 году, гражданам следует обратиться в местные органы соцзащиты населения, где предстоит:

- Написать заявление на получение материальной помощи.

- Предоставить оригинал/ксерокопию паспорта.

- Собрать необходимые документы, перечень которых будет зависеть от принадлежности к той или иной категории граждан и вида программы господдержки. Это могут быть справки о доходах, составе и статусе семьи, свидетельства о заключении/расторжении брака и рождении детей, справки о наступлении чрезвычайной ситуации и т. д.)

Программы материальной поддержки действуют по различным направлениям и для их получения могут потребоваться дополнительные выписки и справки. Поэтому при первичном обращении в органы соцзащиты следует уточнить все условия, необходимые документы и другие нюансы получения того или иного вида материальной помощи.

В связи с тяжелым материальным положением, оплатой лечения, погребения, по семейным обстоятельствам, к юбилейным датам и т.д. организация может выплатить сотрудникам, как работающим, так и бывшим, сторонним лицам материальную помощь.

Материальная помощь сотруднику это выплата как правило не связанная с оплатой труда и непосредственно с результатами деятельности этого работника или стороннего лица в этой организации.

Материальная помощь обязательно имеет индивидуальную форму, единовременный характер и не входит в систему оплаты труда работников. Поэтому она не учитывается при расчете среднего заработка сотрудника.

Но может быть и ситуация, когда организация предоставляет материальную помощь всем или большинству сотрудников на регулярной основе. Подобные выплаты могут быть приурочены к отпуску, дню рождения, Новому году и т.п. В этом случае речь может идти уже о стимулирующих выплатах, которые имеют другую природу.Согласно трудовому законодательству различные системы стимулирующих доплат и надбавок могут быть установлены коллективным договором или локальными нормативными актами организации-работодателя (ст.135 ТК РФ). Следовательно, выплаты материальной помощи, которые производятся на основании приказа руководителя или коллективного договора регулярно всем или большинству сотрудников, по сути являются формой материального стимулирования работника (премией) и включаются в расходы по оплате труда.

Для получения материальной помощи сотрудник пишет заявление, в котором указывает причину, в связи с которой он рассчитывает получить от предприятия денежную помощь. При наличии особых обстоятельств, к заявлению прикладываются документы, подтверждающие основание просьбы о выплате денег (свидетельство о рождении, о смерти, справку из милиции о краже имущества, медицинское заключение о необходимости проведения дорогостоящей операции и т.д.). Если работник просит выдать ему материальную помощь в связи с тяжелым финансовым положением, то документы не прилагаются.

Решение о выдаче материальной помощи принимает руководитель организации. При положительном решении издается приказ о ее выплате.

Приказ составляется в произвольной форме, но с указанием следующих пунктов:

Размер денежной суммы, которую получит сотрудник;

- срок выплаты материальной помощи.

Налогообложение материальной помощи.

Материальная помощь может подлежать обложению НДФЛ полностью, частично или быть освобождена.

Не производится налогообложение материальной помощи в случае единовременной выплаты в связи со стихийным бедствием, смертью члена семьи или членам семьи умершего работника, по чрезвычайным обстоятельствам, пострадавшим от терактов (основание п.8 ст.217 НК РФ) . Основание таких выплат необходимо документально подтвердить. Например, в случае смерти родственника работник должен представить копию свидетельства о смерти и документы, подтверждающие родство. Факт стихийного бедствия подтверждается справкой из органов МЧС России, теракт - справкой из органов МВД России.

Пример : Организация выплатила работнику материальную помощь в целях возмещения материального ущерба в связи с пожаром в его квартире, факт которого был подтвержден справкой из отдела государственного пожарного надзора, справкой Управления внутренних дел. Данная помощь НДФЛ облагаться не будет.

Так же не подлежит налогообложению выплата материальной помощи в связи с рождением ребенка. В данной ситуации льготируется выплата в размере не более 50 000 руб. Аналогичная льгота действует и в случае усыновления или оформления опекунства над ребенком (п. 8 ст. 217 НК РФ).

Все остальные виды материальной помощи, оказываемой организациями своим работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту не облагаются НДФЛ лишь в размере 4000 руб. (п. 28 ст. 217 НК РФ).

Пример . Работнику была предоставлена материальная помощь в связи с тяжелым финансовым положением: в июле -1500 руб. и в ноябре - 3500 руб. В налогооблагаемый доход работника была включена материальная помощь в размере 1000 руб. (1500 + 3500-4000 = 1000). В декабре организация выдала работнику материальную помощь в связи со смертью тети - 1000 руб. Так как тетя не относится к членам семьи, то указанная сумма материальной помощи будет включена в налогооблагаемый доход сотрудника. Сумма НДФЛ с материальной помощи в совокупности будет равна 2000 x 13% = 260 руб.

Выплата материальной помощи сторонним лицам.

В этом случае НДФЛ не облагаются следующие выплаты:

- в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью;

- пострадавшим от террористических актов на территории РФ (п. 8 ст. 217 НК РФ).

Взносы на обязательное пенсионное страхование при выплате материальной помощи.

В соответствии с п.3 статьи 9 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (с изменениями и дополнениями) не облагаются страховыми суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов:

а) физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

б) работнику в связи со смертью члена (членов) его семьи;

в) работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 рублей на каждого ребенка;

Взносы на страхование от несчастных случаев.

Перечень выплат, на которые не начисляются взносы на страхование от несчастных случаев на производстве, утвержден Постановлением Правительства РФ от 7 июля 1999 г. N 765. Согласно ему под налогообложение не подпадает материальная помощь, оказываемая работникам в связи:

С чрезвычайными обстоятельствами в целях возмещения вреда, причиненного здоровью и имуществу граждан, на основании решений органов государственной власти и органов местного самоуправления, иностранных государств, а также правительственных и неправительственных межгосударственных организаций, созданных в соответствии с международными договорами Российской Федерации;

С постигшим их стихийным бедствием, пожаром, похищением имущества, увечьем, а также в связи со смертью работника или его близких родственников. На все прочие виды материальной помощи работодатель должен начислять взносы от несчастных случаев на производстве и профзаболеваний.

Налог на прибыль.

Относительно налога на прибыль сошлюсь на статью 255 НК РФ, которой установлено, "что в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами." Таким образом, к расходам на оплату труда относятся любые виды расходов, соответствующие требованиям ст. 252 НК РФ, произведенных в пользу работника, в случае если они предусмотрены трудовым договором и (или) коллективным договором, за исключением расходов, указанных в ст. 270 Кодекса.

Единый налог, уплачиваемый при применении УСН.

Организации, применяющие упрощенную систему налогообложения, выбравшие в качестве объекта налогообложения «доходы минус расходы», при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК Российской Федерации, при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ.

В соответствии с данной статьей Кодекса- расходами, уменьшающими налоговую базу, признаются расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации, которые принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций ст. 255 НК РФ.

Т.к. ст.255 НК РФ не содержит расходов в виде выплаченных сумм материальной помощи (к отпуску, в связи с рождением ребенка, в связи с первым вступлением в брак и др.), эти расходы не уменьшают налоговую базу по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Однако, для «законной» оптимизации налога, нужно иметь ввиду, что в списке разрешенных расходов есть выплаты на оплату труда (п.6 п.1 ст. 346.16 НК РФ). Эти выплаты принимаются в том же порядке, что и по налогу на прибыль. Согласно ст. 255 НК РФ в расходах учитываются все выплаты и вознаграждения, предусмотренные трудовыми или коллективными договорами. Поэтому,если следовать этой норме и предусмотреть выплаты мат. помощи локальными нормативными актами организации, то данную мат. помощь можно учесть в расходах.

Для организаций, выбравших в качестве объекта налогообложения «доходы» надо иметь ввиду, что единый налог уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот период в соответствии с законодательством Российской Федерации, но не более чем на 50 процентов. (п.3 ст. 346.21 НК РФ, Письмо Минфина РФ № 03-11-04/2/313 от 24.12.2007, Письмо Минфина РФ от 1 декабря 2008 г. N 03-11-04/2/184)

Так же можно сослаться на Письмо Минфина России от 24.09.2012 № 03-11-06/2/129 «Об учете единовременной материальной помощи к отпуску работника организацией, применяющей УСН», в данном письме разъяснено, что суммы единовременных выплат работникам организации в виде материальной помощи к ежегодному отпуску, предусмотренные трудовым договором, могут уменьшать налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Взносы во внебюджетные фонды с сумм материальной помощи, кроме поименованной с ст.9 ФЗ-212 от 24 июля 2009г., включаются в расходы налогоплательщика, применяющего упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, на основании пункта 7 статьи 346.16 НК РФ.(Письмо Минфина РФ от 23.04.2008 №03-11-04/2/76).

Бухгалтерский учет материальной помощи.

Принцип бухгалтерского учета материальной помощи будет зависеть от того, признает организация выплату материальной помощи частью оплаты труда или нет, а так же от того, за счет каких источников она выплачивается. Т.о. если организация считает материальную помощь частью оплаты труда (например, согласно трудовому договору материальная помощь выплачивается работнику при уходе в отпуск), ее следует начислять по кредиту счета 70 "Расчеты с персоналом по оплате труда". В иных случаях - по кредиту счета 73 "Расчеты с персоналом по прочим операциям".

В случае выплаты материальной помощи за счет прибыли прошлых лет, то в бухгалтерском учете начисление материальной помощи отражают по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)". Если выплата материальной помощи производится за счет текущей прибыли, то ее начисляют по дебету счета 91 "Прочие доходы и расходы" (субсчет "Прочие расходы") или, если матпомощь признается частью оплаты труда, то по (дебету счетов учета затрат - 20, 26, 44.

При начислении мат.помощи надо помнить, что она входит в состав выплат, с которых нужно удерживать алименты. Исключением является единовременная материальная помощь, которая оказана в связи со стихийным бедствием, или другими чрезвычайными обстоятельствами, смертью лица, обязанного уплачивать алименты, или его близких родственников. Также алименты не удерживаются с материальной помощи в связи с рождением ребенка, регистрацией брака (п. 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов, утвержденного Постановлением Правительства РФ от 18 июля 1996 г. N 841).

Многие работодатели стремятся привлекать сотрудников не только непосредственно высокими окладами или тарифными ставками оплаты труда, но и дополнительными социальными гарантиями, к которым можно отнести материальную помощь работнику в связи с болезнью или для компенсации затрат на дорогостоящее лечение. Действующее законодательство предусматривает наличие такового права у работодателя, а также обеспечивает эффективные механизмы правового регулирования означенного вопроса и сопряженных с ним возможных проблем. И информация о том, как выплачивается материальная помощь по болезни и при лечении, в том числе близкого родственника и ребенка может быть практически полезна как сотрудникам, так и работодателям.

Многие работодатели стремятся привлекать сотрудников не только непосредственно высокими окладами или тарифными ставками оплаты труда, но и дополнительными социальными гарантиями, к которым можно отнести материальную помощь работнику в связи с болезнью или для компенсации затрат на дорогостоящее лечение. Действующее законодательство предусматривает наличие такового права у работодателя, а также обеспечивает эффективные механизмы правового регулирования означенного вопроса и сопряженных с ним возможных проблем. И информация о том, как выплачивается материальная помощь по болезни и при лечении, в том числе близкого родственника и ребенка может быть практически полезна как сотрудникам, так и работодателям.

Что такое материальная помощь по болезни

Все граждане Российской Федерации имеют право на бесплатное медицинское обслуживание в рамках системы ОМС – обязательного медицинского страхования. Кроме этого, законодательство также обеспечивает и фактическую реализацию защиты прав сотрудников на период временной нетрудоспособности по болезни – каждый работник имеет право отправиться на лечение и не работать, получая при этом компенсацию за счет средств ФСС. Однако далеко не всегда означенных возможностей будет достаточно, чтобы обеспечить эффективное лечение. В данном случае работодатель может предоставить сотруднику материальную помощь по болезни, если таковая предполагается положениями локальных нормативных актов предприятия.

В отличие от пособий по временной нетрудоспособности, выплачиваемых по , материальная помощь на лечение сотрудника в 2018 году не является обязанностью работодателя или каких бы то ни было иных органов и может осуществляться лишь в добровольном порядке.

Правовое регулирование материальной помощи обеспечивается достаточно небольшим количеством нормативных документом – статьями 217, 270, 422 НК РФ. Непосредственно же в трудовом законодательстве она не упоминается, однако ТК РФ всё же позволяет работодателю по своему усмотрению назначать сотрудникам различные компенсирующие, стимулирующие и иные выплаты.

В соответствии с положениями Налогового кодекса, материальная помощь не является частью заработной платы и соответственно не учитывается при расчетах среднего заработка сотрудников, необходимых для определения сумм отпускных или компенсаций больничных.

Как выплачивается материальная помощь работнику в связи с болезнью

Основанием для выплаты материальной помощи работнику считается наличие упоминания о таковой в , непосредственно в договоре с сотрудником, либо же в иных локальных нормативных актах на предприятии. Чаще всего работодатели принимают отдельное положение о материальной помощи, в том числе в связи с болезнью или при дорогостоящем лечении. При этом наличие существующего общего нормативного акта на предприятии является обязательным, если работодатель и сотрудники желают, чтобы материальная помощь по болезни в 2018 году не подлежала налогообложению.

Основанием для непосредственной выплаты материальной помощи в связи с болезнью является приказ работодателя, направляемый в бухгалтерию и регистрируемый на предприятии. При этом сам приказ может быть выдан как по инициативе работодателя в одностороннем порядке, так и в качестве ответных действий работодателя после получения заявления на выплату материальной помощи на лечение сотрудника. Традиционной считается практика выдачи таковой помощи работнику только при условии наличия у него подтверждающих документов, которыми может являться медицинская справка, история болезни, рецепты и назначения лечащего врача.

Следует отметить, что работодатели могут предусматривать выплаты матпомощи не только при возникновении проблем непосредственно у самого трудящегося. Также допускается материальная помощь работнику в связи с болезнью близкого родственника или же ребенка – если это предусмотрено нормативными актами предприятия. В таком случае работодателю будет логично потребовать также определенные подтверждающие документы от сотрудника.

Налогообложение материальной помощи на лечение в 2018 году

Согласно положениям Налогового кодекса, материальная помощь на лечение сотрудника, приобретение лекарств, прохождение реабилитационных процедур и оплату операций не облагается и выплачивается в полной мере. Однако наличествующая судебная практика предполагает, что в данных ситуациях стороны трудовых взаимоотношений обязаны соблюдать определенные нормативы. В частности, не облагается налогами и страховыми сборами таковая помощь при следующих условиях:

- Работник предоставил работодателю документарное подтверждение наличия у него болезни.

- Основанием для выдачи матпомощи по болезни являлся непосредственно рецепт или направление лечащего врача со штампом, подтверждающий необходимость прохождения лечения.

- Матпомощь выдавалась исключительно на лечение самого сотрудника, а не его родственников или третьих лиц.

В случае, если вышеуказанные условия не были соблюдены работодателем и трудящимся, то законодательство требует облагать материальную помощь налогом на доходы физических лиц. Однако не облагается таковыми налогами любая материальная помощь, выданная в размере не более 4 тыс. рублей в году. Поэтому в некоторых случаях допускается отсутствие налогообложения, пока выплаты сотруднику входят в эти рамки.

В отличие от больничных листов, материальная помощь сотрудникам, выплаченная работодателем, никак не компенсируется ни из бюджета, ни из внебюджетных фондов. Однако в государственных учреждениях также допускается возможность выплаты материальной помощи – в большинстве случаев принятие решения о возможности осуществления таковой выплаты находится в ведении непосредственных руководителей учреждения.