6 ндфл за 1 квартал штрафы

Как произвести корректировку расчета 6-НДФЛ за 1 квартал 2017 года? При наличии каких ошибок корректировка обязательна? Обязаны ли из ИФНС прислать уведомление о корректировке? Ответим на вопросы.

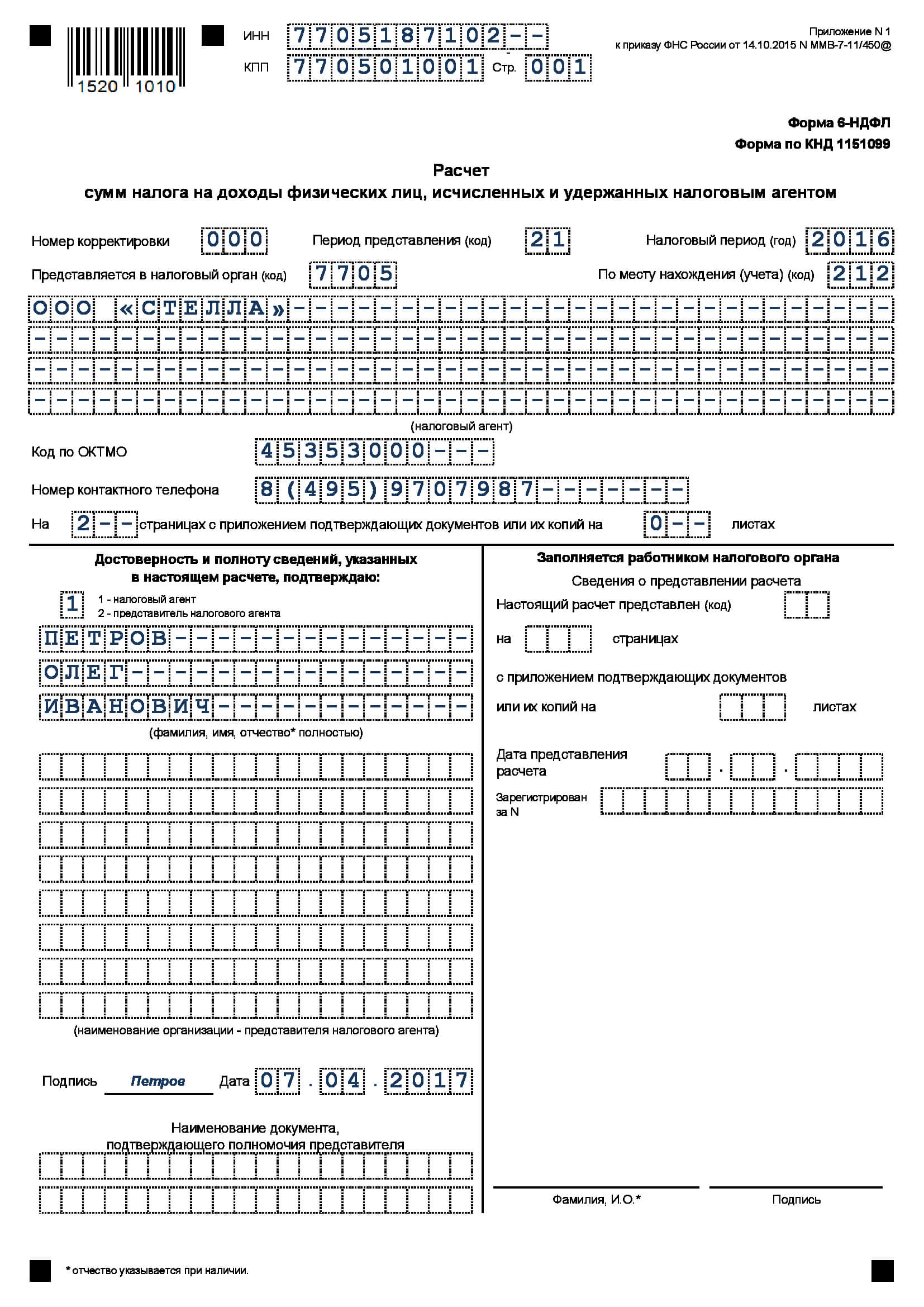

Сдача расчета за первый отчетный период 2017 года

Налоговые агенты по НДФЛ обязаны сдавать в ИФНС документы, необходимые для контроля правильностью исчисления, удержания и перечисления НДФЛ (пп. 4 п. 3 ст. 24 НК РФ). Одна из обязательных форм отчетности – расчет 6-НДФЛ. Его нужно представить, в том числе, за первый квартал 2017 года (« »).

Опасность ошибки

Заполнение расчета 6-НДФЛ вызывает, довольно часто, много вопросов. Уже выпушено огромное количество официальных разъяснений ФНС по этому поводу. Но вопросов остается, все равно, много. Поэтому и велик риск ошибки в расчете 6-НДФЛ, в частности, за 1 квартал 2017 года.

Последствия ошибки

Если налоговый агент в сданной им форме 6-НДФЛ за 1 квартал 2017 года допустил ошибку, он может быть оштрафован на 500 рублей как за представление недостоверных сведений (п. 1 ст. 126.1 НК РФ). Но если эту ошибку налоговый агент выявил раньше своей инспекции и до обнаружения налоговым органом недостоверных данных подал уточенный Расчет, штраф платить не придется (п. 2 ст. 126.1 НК РФ). Поэтому можно сказать, что корректировка 6-НДФЛ может уберечь от штрафа.

Как сдается корректирующая форма расчета

Если вы нашли ошибку в расчете 6-НДФЛ за 1 квартал 2017 года, то нужно сформировать уточненный расчет за этот период. То есть, корректирующий отчет также заполняется за 1 квартал 2017 года. Однако поскольку 6-НДФЛ составляется нарастающим итогом, то ошибка 1-го квартала 2017 года может содержаться не только в форме 6-НДФЛ за 1-ый квартал, но и в расчете за прошедший период. Поэтому в таком случае нужно сдать за оба отчетных периода, которые затрагивает ошибка.

Порядок корректировки 6-НДФЛ заключается в заполнении расчета 6-НДФЛ, содержащего достоверные сведения. При этом при заполнении уточняющего отчета обращайте внимание на следующее:

На титульном листе отмечайте период представления и налоговый период, за которые сдается корректировка, т. е. ранее указанные периоды в ошибочных формах 6-НДФЛ.

Также заметим, что при составлении корректирующей формы 6-стоит уделять значение показателю «Номер корректировки». Напомним, что при составлении первичной формы 6-НДФЛ в этой строке указывается «000». При составлении корректировочного Расчета необходимо указать «001». Если ошибка исправляется уже второй раз - «002» и т.д.

Предположим, что в апреле 2017 года вы сдаете корректирующий расчет за 2016 год. Тогда титульный лист будет отсылать к 2016 году, а не к 2017.

Абсолютно во всех экономически развитых странах несвоевременное представление отчетности по налогу на доходы считается серьезным правонарушением. В том числе и в России накладывают штраф за непредоставление 6-НДФЛ.

Форма налоговой отчетности и штраф за неё

Типовой форме 6-НДФЛ только полтора года, как ее применяют отечественные фирмы и предприниматели. При этом некоторые до сих пор путают этот отчет со справкой 2-НДФЛ.

У обоих этих документов действительно много общего, но есть единственно принципиальное различие между ними: разная целевая направленность. Поэтому и размер штрафа за несдачу 6-НДФЛ отличен от санкций за нарушения, связанные со справкой о доходах.

Расчёт по форме 6-НДФЛ служит для сдачи в налоговый орган обобщенных за квартал, полугодие, 9 месяцев и соответствующий год данных по всем физлицам. И в частности:

- о начисленных и выплаченных наемным работникам суммах;

- о наличии у них положенных по закону налоговых вычетах;

- о рассчитанном, удержанном и отчисленном в казну налоге на доходы физлиц.

Кто обязан сдавать

В таком вопросе существует предельная ясность: рассматриваемую форму отчётности регулярно раз в квартал сдают все хозяйствующие субъекты – ИП, ООО, АО, ГУП и т. д., которые выплачивают доходы физическим лицам. В противном случае их ожидает за несдачу 6-НДФЛ штраф внушительных на сегодня размеров.

Отметим, что указанные субъекты также параллельно обязаны формировать справки на бланке 2-НДФЛ. Этот документ содержит информацию по каждому отдельно взятому лицу, получившему от предприятия выплату.

Санкции в 2017 году

Вопрос, какие штрафы за 6-НДФЛ в 2017 году, и существуют ли другие меры наказания лица, допустившего несдачу или несвоевременную сдачу этой отчетности, больше всего должен волновать руководителя и главного бухгалтера экономической структуры.

Оснований для применения наказания всего 2:

- Непредставление заполненной по всем требованиям формы 6 НДФЛ.

- Представление расчета в сроки более поздние, чем оговорены законодательством.

Размер финансовых санкций на 2017 год составляет 1 тысячу рублей за каждый месяц опоздания со сдачей расчёта. Так, штраф за несвоевременную сдачу 6-НДФЛ, если время просрочки составляет 6 месяцев, будет равен 6 тысячам рублей. Данный механизм начисления санкции указан в пункте 1.2 статьи 126 Налогового кодекса РФ.

В свою очередь, при заполнении 6-НДФЛ штрафы за ошибки обычно налагают на лиц, относящихся к числу руководителей и/или бухгалтеров предприятия. Ныне размер взыскания за подобное нарушение составляет 300 – 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Блокировка счёта

Но гораздо более чувствительным наказанием для агента по НДФЛ выступает заморозка финансовых активов на его счетах. К такому методу инспекторы прибегают, когда рассматриваемый расчёт не сдан и через 10 дней после окончания срока его представления.

Поэтому каждый бухгалтер знает: лучше сдать форму 6-НДФЛ вовремя даже с неточными данными, чем задержать срок ее подачи. В большинстве случаев затем на основании соответствующих пояснений производят корректировку 6-НДФЛ. Штраф в таких случаях может быть вообще не начислен.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Одна из форм отчетности, которую с 2016 года должны сдавать все ИП и юрлица каждый квартал. Если в предприятии работает до 25 сотрудников, допускается сдача отчетности в бумажном варианте. В остальных случаях передача документов производится исключительно в электронной форме (формат XML). Ранее форма отчетности была характерна только для физлиц, но сегодня ее должны сдавать налоговые агенты без исключения. Рассмотрим следующие моменты?

- В какие сроки должна предоставляться 6-НДФЛ в 2017 году?

- Какие штрафы ожидают налогоплательщика за несвоевременную сдачу?

Что изменилось в сроке сдаче 6-НДФЛ для 2017 года?

Требования по предоставлению отчетности по форме 6-НДФЛ не претерпели изменений. В 2017 году документы передаются налоговым агентом каждый квартал. При этом выделяется четыре отчетных периода - за первый квартал года, 6 месяцев, первые три квартала и год. В ситуации, когда крайняя дата отчета по 6-НДФЛ попадет на праздник или выходной, происходит перенос срока на рабочие сутки.

Сроки сдачи 6-НДФЛ в 2017 году имеют следующий вид :

- Передача отчета за первые три месяца - до второго мая.

- Отчетность за 6 месяцев - до конца июля.

- Оформление отчета за три квартала (9 месяцев) - к концу октября.

- Сдача годового отчета (по 2017 году) - до первого числа апреля 2018-го.

Читайте также -

Особенности отчетности в 2017 году

Как отмечалось в начале, при наличии в компании сотрудников в числе от 25 человек документ должен формироваться только в электронной форме. Обойтись бумажным оформлением 6-НДФЛ удастся только при наличии штате до 24 работников включительно.

После заполнения бланк направляется в ФНС, в которой ИП или компания состоит на учете (по месту нахождения налогоплательщика). Сложнее ситуация, если у предприятия работает группа подразделений обособленного типа. Здесь подача отчетности 6-НДФЛ в 2017 году также должна производиться сразу в несколько отделений ФНС. Зарплата работником для отдельно взятого подразделения прописывается в индивидуальной отчетности. ИП сдают расчеты по месту проживания.

В чем особенности формы 6-НДФЛ?

Расчет формируется из нескольких листов. Первый - титульный (здесь приводится название документа). Далее следует раздел под номером «1», в котором отражены обобщенные показатели, а следующий - второй раздел (в нем прописаны даты и суммы полученной прибыли с удержанием НДФЛ). При составлении отчетности в 2017 году каждый последующий результат будет увеличиваться с учетом итогов за первые 3,6,9 и 12 месяцев.

Какие штрафные санкции ожидают налогоплательщика за просрочку?

Нарушение сроков в 2017 году влечет за собой штрафные санкции, прописанные на законодательном уровне. Предельные сроки четко оговариваются для налогоплательщиков и должны соблюдаться (упоминались выше).

Если сдача 6-НДФЛ просрочена на срок до месяца, размер штрафа составит 1000 рублей. При последующем игнорировании требований законодательства каждый месяц просрочки обойдется в тысячу рублей. Еще один важный момент - корректность предоставляемых данных. Так, в законодательстве прописан штраф, составляющий 500 рублей.

Требуется ли сдача «нулевки» 6-НДФЛ?

Если налогоплательщик в первые три месяца года не производил платежей своим сотрудникам, в сдаче формы нет необходимости. Эта особенность оговорена в соответствующем письме ФНС РФ, выпущенном 23.03.16 (БС-4-11/4958@). В бумаге указано, что при наличии выплат только во 2-м квартале отчетного года расчет по 6-НДФЛ в 2017 году передается за 6,9 и 12 месяцев соответственно. При этом первой сдачи отчетности (за 3 месяца) удается избежать.

При отсутствии платежей в 3-м и 4-м, налогоплательщик должен заполнить только первый раздел за 9 и 12 месяцев. Что касается второго раздела, в его заполнении нет необходимости. Аналогичная практика применяется и в отношении обособленных подразделений.

С недавнего времени штраф за непредоставление 6 НДФЛ используют органы ФНС для наказания нарушителей. Санкциям подвергаются налоговые агенты не только за опоздания с предоставлением отчетной документации, но и при обнаружении в ней ошибок.

Все требования по данным нарушениям и санкции за их несоблюдения подробно описаны в Налоговом кодексе РФ (статьи 230, 126, 126.1 и 76) соответственно. В данной статье собраны сводные данные по этой тематике. Они пригодятся для принятия правильных управленческих решений.

В отчетную документацию этого вида записывают данные за очередной квартал. Ее предоставляют в территориальное подразделение органов ФНС по следующему временному графику (указаны крайние сроки):

Штрафы за 6 НДФЛ в 2017 году приведены в следующей таблице:

Штраф за несдачу 6 НДФЛ относительно невелик. Но по указанию правомочного органа ФНС при существенной задержке предоставления отчетной документации (свыше 10 раб. дней) допустимо блокирование расчетного счета нарушителя.

6 НДФЛ: штрафы за ошибки

Эти санкции применяются даже в том случае, когда соблюдены условия своевременного предоставления отчетной документации. За ошибки в 6 НДФЛ штраф составляет 500 руб. Сложностью является отсутствие в НК точного определения неверных действий. Внимательно следует проверять документ. Контролируется не только достоверность сведений, но и выполнения правил оформления. Исправления надо делать достаточно быстро, не превышая установленный законодательством срок 5 дней.