Заявление на сумму в подотчет раннее потраченную. Выдача денег в подотчет. Отчет по подотчетным средствам

Выдача денежных средств в подотчет сопровождается оформлением нескольких документов, требования к которым изменяются, приводятся в соответствие с практикой. О порядке оформления заявки на выдачу и последних изменениях в нормативном регулировании читайте в нашей статье.

Заявка на выдачу денежных средств в подотчет и ее образец

В экономическом обороте расчеты регламентированы специальными нормативными актами. Подробнее об этом читайте в нашей статье по ссылке: Законодательство о наличной и безналичной формах расчетов . Сделки в интересах организации могут совершать ее сотрудники за счет выданных им средств. Ниже в статье размещена ссылка на образец заявления о выдаче денежных средств в подотчет. Применительно к данной ситуации в соответствии с нормами литературного языка применяется выражение «выдать деньги под отчет», поскольку об их израсходовании нужно будет отчитаться (представить авансовый отчет), а если возник остаток, вернуть его. Полученные средства называются подотчетными, поэтому в обиходе финансисты употребляют также словосочетание «выдать деньги в подотчет».

Работа с наличными деньгами и кассовые операции строго регламентированы в целях контроля за оборотом. Чтобы выдать сотруднику наличные денежные средства для совершения сделок в пользу организации с третьими лицами и совершения расчетов по ним, необходимо оформить (п. 6.3 указания ЦБ РФ «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У, далее — указание № 3210-У):

- кассовый документ (расходный кассовый ордер);

- заявление и (или) распоряжение руководителя о выдаче денег под отчет.

Примерную форму такого документа можно найти по ссылке: Образец заявления о выдаче денег под отчет .

В каких случаях оформляется заявление

Заявка о выдаче подотчетных средств оформляется сотрудником:

- Для получения наличных денег (ситуация полностью урегулирована указанием № 3210-У).

- Получения денег путем их перевода на карту подотчетного лица. Эта возможность возникла относительно недавно, с ростом популярности использования банковских карт как для расчетов, так и для выплаты зарплаты. П. 2.3 положения ЦБ РФ «Об эмиссии платежных карт…» от 24.12.2004 № 266-П содержит открытый перечень операций, которые могут совершаться по дебетовым и кредитным картам, эмитируемым банками. Это может быть как личная карта сотрудника, так и корпоративная карта (п. 1.5 положения № 266-П).

Удобство в данном случае состоит в том, что организации не нужно уплачивать банку комиссию за снятие наличных денег с расчетного счета. Минфин РФ в письме от 05.10.2012 № 14-03-03/728 настоятельно рекомендовал всем экономическим субъектам переходить на этот вид расчетов с подотчетными лицами, т. к. он наиболее прозрачен.

В данной ситуации регламентация в нормативных актах отсутствует. Вместе с тем каждый факт экономической деятельности должен иметь документальное отражение (ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ). Порядок оформления подтверждающих операцию документов закрепляется в учетной политике организации как для целей бухучета, так и для налогового учета. Кроме того, возможность перевода денег на карту должна быть предусмотрена локальным нормативным актом (ЛНА).

Когда заявление не нужно

В некоторых случаях такое заявление не требуется:

- При выдаче денег из кассы индивидуального предпринимателя (ИП) ему лично. Это связано с тем, что ИП освобождаются от оформления кассовых документов при ведении ими учета доходов и расходов (п. 4.1 указания № 3210-У).

- При наличии распоряжения руководителя о выдаче денег под отчет, содержащего необходимые параметры: размер суммы, срок, Ф. И. О. сотрудника (п. 6.3 указания № 3210-У). Это новелла правового регулирования (подробнее о новшествах — ниже). Ранее возникали затруднения с формулированием заявления в ситуации, когда подотчетные суммы выдавались непосредственно руководителю: получалось, что он должен был писать заявление сам себе. Сейчас это несоответствие устранено.

В любом случае необходимо указывать назначение выплаты в расходном кассовом ордере. Ранее существовала позиция, согласно которой заявка не оформляется при перечислении денег на карту, основанная на письме Минфина РФ и ФК РФ от 10.09.2013 № 02-03-10/37209, 42-7.4-05/5.2-554. Однако уже в письме Минфина РФ от 25.08.2014 № 03-11-11/42288 содержится указание на необходимость оформления заявления и в этой ситуации.

Реквизиты заявления

Заявка на выдачу денег составляется в свободной форме. Адресуется она не кассиру, выдающему деньги, а непосредственно руководителю организации, т. к. он должен разрешить выдачу денег. На документе обязательно проставляется его подпись. Реквизиты заявления выработаны практикой и основаны на требованиях п. 6.3 указания № 3210-У:

- Адресат — руководитель юрлица или ИП, из кассы которого будут выданы деньги.

- Заявитель — сотрудник или лицо, работающее на основании гражданско-правового договора (Ф. И. О., должность).

- Цель получения денег (хознужды, командировочные расходы и др.), если это требуется согласно ЛНА.

- Размер выдаваемой суммы. Нужно учитывать, что лимит наличных расчетов на выдачу подотчетных сумм не распространяется, т. е. выдать можно более 100 000 руб. Однако сотрудник должен быть проинструктирован о том, что в отношении совершаемых им в интересах работодателя сделок действует ограничение наличных расчетов. Подробнее о лимите читайте в статье на сайте по ссылке: Установление ограничения наличных расчетов .

- Срок, на который должны быть выданы средства. Он может быть определен как период (например, 20 дней) или конкретная дата (до «__» ____ г.). От момента истечения срока отсчитывается 3-дневный период для сдачи авансового отчета.

- Дата, подпись заявителя.

- Дата, подпись руководителя. При отсутствии руководителя подписать может лицо, имеющее соответствующие полномочия на основании ЛНА организации и (или) доверенности.

В случае если сотрудник просит выдать деньги путем перевода на карту, необходимо указать ее полные реквизиты:

- номер счета карты;

- сведения о банке (БИК, корсчет);

- Ф. И. О. владельца.

Кто проверяет заявление

Исходя из сложившейся практики и нормативных требований, заявка на выдачу денег проходит многоступенчатую проверку:

- ЛНА может быть предусмотрено предварительное визирование этого документа непосредственным руководителем сотрудника (начальником отдела, бригадиром и т. д.).

- Заявление изучает и подписывает при согласии с ним руководитель организации.

- Главный бухгалтер проверяет заявление, подписывает и выдает расходный кассовый ордер. Проверять остаток задолженности за сотрудником по подотчетным суммам не нужно.

- Кассир проверяет все представленные документы и затем выдает наличные деньги.

Если наличные не выдаются, а запрашиваемая сумма подлежит перечислению на счет карты, после передачи заявления главному бухгалтеру оно отписывается бухгалтеру-расчетчику, который готовит платежный документ на безналичный перевод денег.

Ответственность за выдачу подотчетных денег без заявления и (или) распоряжения руководителя

Отсутствие оформленного по установленным требованиям заявления или распорядительного документа при проверке налоговым органом кассовой дисциплины рассматривается налоговыми органами как нарушение порядка работы со свободной наличностью, образующее состав правонарушения, предусмотренного ст. 15.1 Кодекса об административных правонарушениях (см. постановления 13-го ААС от 29.10.2015 № 13АП-20326/15 по делу № А56-31498/2015, 12-го ААС от 23.12.2015 № 12АП-11295/15 по делу № А12-35947/2015).

В некоторых случаях суд считал отсутствие заявления недостаточным основанием для привлечения к ответственности. Например, в мотивировочной части постановления 9-го ААС от 19.01.2016 № 09АП-54852/15 по делу № А40-157238/15 это обстоятельство, указанное налоговым органом в числе нарушений, не приводится.

Однако в судебной практике можно встретить другой подход, основанный на постановлении ВС РФ от 30.09.2015 № 307-АД15-11670, несмотря на то, что в нем и судебных актах нижестоящих инстанций по этому делу отсутствует прямое указание на обстоятельства, связанные с наличием или отсутствием заявления.

Так, в постановлении 9-го ААС от 28.08.2017 по делу № А40-222672/2016 со ссылкой на приведенное постановление ВС РФ указано, что статус «свободных» денег выданные средства не имеют, иное налоговым органом не доказано. Для правильного оформления выдачи достаточно соответствия установленным требованиям расходного кассового ордера.

Тем не менее при ненадлежащем оформлении заявления или его отсутствии (с одновременным отсутствием письменного распоряжения) сохраняется возможность привлечения к ответственности по ст. 15.1 КоАП РФ.

Новеллы нормативного регулирования

Указанием ЦБ РФ от 19.06.2017 № 4416-У предусмотрен ряд изменений в указании № 3210-У, которые вступили в силу по истечении 10 дней после выхода официальной публикации (08.08.2017), т. е. с 19.08.2017. Наиболее существенные из них:

- Дополнение п. 4.1, одновременно исключен п. 5.2. Кассовые документы теперь могут быть оформлены на основании фискальных документов (кассовых чеков, чеков БСО нового типа). Коррективы базируются на законе «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ, который существенно обновлен. Подробности можно узнать из статьи на сайте по ссылке: Что гласит закон о замене ККМ в 2017 году? .

- Изменение п. 4.6: записи в кассовой книге может выполнять не только кассир.

- Дополнение п. 6.3: деньги могут быть выданы под отчет не только на основании заявления, но и по распоряжению руководителя.

- Изменение п. 6.3: упраздняется требование о погашении задолженности по ранее полученным под отчет суммам до выдачи денег под отчет.

Некоторые нормы подкорректированы с учетом возможности оформления кассовых документов в электронной форме.

Итак, для выдачи денег из кассы под отчет оформляется заявление от имени подотчетного лица с указанием суммы, срока и резолюцией руководителя, которая включает дату и подпись. На основании этого документа и (или) распоряжения уполномоченного лица по расходному кассовому ордеру выдаются наличные деньги либо производится безналичный перевод по реквизитам банковской карты, если это допускается ЛНА. При отсутствии заявки существует возможность привлечения к административной ответственности по ст. 15.1 КоАП РФ.

Выдача наличных работникам хозяйствующего субъекта осуществляется с разрешения их руководителей. Для его получения сотрудники должны на имя директора подать в письменном виде просьбу о выплате денежных средств. Это могут быть разработанные в виде шаблона или составленные в свободной форме заявления или служебные записки.

Порядок ведения операций по кассе определяет обязательность подобного документа для с целью осуществления расхода при выполнении деятельности. Заявление необходимо составлять каждому работнику при каждой выплате. Это правило распространяется также и на руководителя компании. Во многих организациях, в том числе малого бизнеса, именно директор является основным подотчетным лицом.

Со вступлением в силу нового Порядка деньги можно выдавать подрядчику, привлеченному по гражданскому договору. Он также в письменной форме должен отразить просьбу о выдаче средств.

Основное значение данного документа состоит в том, что в нем подробно указывается на какие цели и срок будут выделяться деньги. Директором на этом бланке делается собственноручная подпись, утверждающая запрошенный срок и сумму.

Именно на основании данного заявления осуществляется оформления . К тому же, так как на заявлении, приложенном к ордеру уже содержится разрешительная виза руководства, то на расходнике данная подпись может отсутствовать.

Во время сдачи бухгалтер проверяет соответствие фактически произведенных расходов с заявленными. В результате сверки он может найти нецелесообразные расходы, на которые работник не имел право тратить деньги.

Также этот документ определяет когда сотрудник, получивший в подотчет суммы, должен отчитаться по ним.

Важно! Предприниматели тоже должны оформлять данный бланк, если деньги будут использованы при осуществлении ими хозяйственной деятельности. Для расходования на личные нужды ИП заявление не оформляют.

Образец составления заявления на выдачу подотчетных денег

Не существует стандартизированной формы для заявления на выдачу денежных средств подотчет. Каждая компания может разработать его самостоятельно, однако, документ должен содержать 4 обязательных реквизита:

- Сумму;

- Срок на который она берется;

- Наличие или отсутствие задолженности;

- Подпись руководителя.

Образец заявления для сотрудников

При составлении заявления на выдачу подотчет рядовым сотрудником, в верхнем правом углу нужно указать кому направляется документ - должность, Ф.И.О, и название компании, а затем от кого - должность и Ф.И.О. сотрудника.

Затем посередине страницы идет название – .

Повествовательная часть начинается со слов «Прошу выдать под отчет наличные денежные средства», после чего указывается их количество - как цифрами, так и прописью, на какие цели, а также точный срок - тоже цифрами и прописью.

После этого сотрудник ставит свою личную подпись и дату написания документа.

Ниже обязательно нужно предусмотреть пустые строки, в которых работник бухгалтерии будет ставить визу о наличии или отсутствии у сотрудника задолженности по ранее полученным суммам. Необходимо помнить, что при наличии задолженности выдача новых денег подотчет запрещена.

Указанные сведения подписывает бухгалтер и ставит текущую дату.

Следующим этапом заявление подписывает директор, который фактически разрешает выдачу денег и утверждает указанный работником срок.

Образец заявления для директора

Руководитель является таким же работником, как и все другие, и тоже обязан писать заявление. Однако его формулировки несколько отличаются.

Так, в верхнем правом углу указывается название компании, в которую направляется документ, а также должность и фамилия руководителя.

Важно! Повествовательная часть начинается со слов «Необходимо выдать подотчет..» Таким образом, директор не просит, а устанавливает факт необходимости. Далее он также, как и в простом заявлении указывает цели, сумму и срок цифрами и прописью.

После этого руководитель ставит свою подпись и текущую дату. Она также является разрешающей, таким образом нет необходимости руководителю повторно подписывать документ в самом конце.

Завершает заявление отметка бухгалтера об отсутствии или наличии задолженности по ранее полученному подотчету.

Заявление на подотчет - образец 201 7-2018 годов можно скачать в этой статье. В процедуру составления такого заявления внесен ряд изменений, ознакомиться с которыми вы можете в материале ниже.

Изменения в заявлении на подотчет в 2017 году

Сегодня практически каждая компания сталкивается с необходимостью выдачи денежных средств (ДС) под авансовый отчет. Основной нормативный документ, регулирующий выдачу подотчетных сумм, – указание ЦБ РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У, а конкретно – п. 6.3 данного указания.

Если ранее заявление было обязательным элементом для выдачи подотчетных сумм, то с вступлением в силу 19.08.2017 указания ЦБ РФ от 19.06.2017 № 4416-У за фирмой закреплено право выдавать деньги под отчет на основании либо заявления работника, либо распорядительного документа руководителя.

Выбранный порядок должен найти отражение в .

Разъяснения Центробанка о том, как оформить распорядительный документ на подотчет, см. в материале «Выдача денежных средств в подотчет - по какому документу?» .

Как выглядит заявление подотчетного лица о выдаче денег

Заявление составляется в произвольной форме и должно содержать следующие реквизиты (п. 6.3 указания 3210-У):

1 Сумму необходимых для покупки средств.

2 Срок, на который выдаются ДС.

3 Разрешающую визу руководителя и дату.

ВАЖНО! С 19.08.2017 допускается выдача средств подотчетному лицу, даже если оно не отчиталось по ранее полученным авансам (п. 1.3 указания № 4416-У).

Необходимость оформлять заявление при перечислении ДС на карту сотрудника или корпоративную карту компании законодательно не закреплена, поскольку указание № 3210-У регулирует только операции с денежной наличностью. Однако чиновники считают, что заявление работника все же необходимо (письмо Минфина от 25.08.2014 № 03-11-11/42288).

Подробности - в статье .

Однако многие бухгалтеры игнорируют нормы указаний ЦБ РФ и не требуют оформления ни заявлений подотчетными лицами, ни задокументированных распоряжений на выдачу подотчетных сумм от руководителя. Налоговики во время проверки могут посчитать такой подход нарушением и попытаться оштрафовать компанию на основании положений п. 1 ст. 15.1 КоАП «Нарушение порядка работы с денежной наличностью». Однако отдельный штраф именно за несоблюдение норм п. 6.3 указания № 3210-У не установлен. В связи с чем его можно будет оспорить в суде.

Положительная судебная практика уже имеется, например постановление 9-го Арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК. Кроме того, суды также принимали сторону налогоплательщиков и при иных нарушениях работы с наличностью, выявленных налоговиками в ходе проверки (постановление 9-го Арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013).

Таким образом, выдача подотчетных сумм обязательно должна предваряться одним из документов: заявлением работника или приказом директора. Иначе возможны претензии проверяющих.

Образец заявления на получение денег в подотчет

Если в положении о расчетах с подотчетными лицами компания утвердила необходимость составления заявления на подотчет, то в целях экономии времени рекомендуем вам оформить соответствующий шаблон заявления - тогда сотрудникам останется вписать необходимые сведения и завизировать документ у руководителя.

Заполнить заявление может и сотрудник бухгалтерии, а после - подписать его у подотчетного лица. Кроме того, разрешающую визу вместо директора может проставить любой сотрудник, уполномоченный на это соответствующей доверенностью. Таким образом, процесс оформления заявлений предельно упростится.

Образец заявления на выдачу средств под отчет можно скачать на нашем сайте:

Итоги

Действующее законодательство больше не содержит однозначное требование о необходимости оформления сотрудниками компании заявлений для получения денежных средств под авансовый отчет: выдачу денег можно оформлять и приказом руководителя. Однако если ваша компания определила в локальном нормативном акте, что подотчетные суммы выдаются по заявлению, то данный документ должен быть правильно оформлен и завизирован руководителем.

Выдача денег в подотчет из кассы - 2017 год принес ряд изменений в данной сфере хозяйственной деятельности организаций. Цель нашей статьи — напомнить о порядке ведения операций, связанных с подотчетом, и рассказать о нововведениях.

Деньги подотчетному лицу: что нового в 2016-2017 годах

В июле 2016 года вступили в силу изменения в КоАП (закон от 03.07.2016 № 316-ФЗ). Косвенно эти изменения касаются и операций с подотчетными средствами. В частности, изменен подход контролирующих органов при выявлении нарушений у ИП и субъектов малого предпринимательства (СМП) впервые. Теперь контролирующие органы не должны спешить с наложением штрафа на виновника, если нарушение выявлено в первый раз и не несет серьезной угрозы жизни и здоровью населения, сохранности экологии, культурного наследия, природы, не может привести к возникновению ЧП и не угрожает безопасности государства.

Согласно закону № 316-ФЗ и ст. 4.1.1. КоАП, если проверяющие впервые выявят нарушение в ведении кассовых операций (а они непосредственно связаны с подотчетом), то штраф может быть заменен на предупреждение. Но это не освобождает виновника от устранения нарушения.

В 2017 году в расчеты с подотчетниками были внесены 2 ключевых изменения:

- Отменено обязательное заявление от подотчетного лица на выдачу денежных средств. Выдача денег может осуществляться на основании распорядительного документа директора предприятия или ИП.

Нужно ли приказ на выдачу подотчета составлять на каждого работника отдельно, см. .

- Выдавать суммы под отчет можно даже при наличии ранее не возвращенных подотчетных средств (п. 6.3 указания ЦБ РФ от 11.03. 2014 № 3210-У).

Изменения внесены указанием ЦБ РФ от 19.06.2017 № 4416-У и вступили в силу 19.08.2017.

Выданы деньги в подотчет: проводка и основные правила

Правило 1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указания № 3210-У.

Правило 2. Выдача денег подотчетному лицу оформляется на основании приказа или иного распорядительного документа руководства фирмы либо письменного заявления работника. В заявлении должна быть указана сумма к выдаче и срок, на который выдаются деньги. Кроме этого, необходимо описать цель, на которую необходимы подотчетные средства, чтобы было понятно, что потребность в них вызвана производственной необходимостью и связана с деятельностью предприятия (п. 6.3 указания № 3210-У). При этом если в течение дня суммы выдаются разным сотрудникам, то достаточно оформить один приказ руководящего лица с указанием Ф. И. О. и должностей всех подотчетников, суммы, целей и срока выдачи. Приказ должен быть подписан руководителем и содержать дату и регномер (письмо ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064).

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 заявление на выдачу денег под отчет не является обязательной процедурой. Достаточно приказа руководителя.

Правило 3. Срок выдачи подотчетных средств устанавливается локальным актом предприятия. Но срок возврата средств — это установленная законом норма, он составляет 3 дня (абз. 2 п. 6.3 указания № 3210-У). По истечении срока, на который выдавались средства, в течение 3 дней подотчетник обязан отчитаться и/или вернуть остаток денег предприятию.

Правило 4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет могут выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетник тоже может путем перечисления средств на расчетный счет предприятия. Однако возможность безналичных подотчетных расчетов должна быть закреплена в учетной политике.

О переводе подотчетных сумм на банковскую карту сотрудника и их возврате читайте .

Правило 5. Лимит сумм, которые можно выдать в подотчет, не установлен. Поэтому предприятие вправе выдать подотчетному лицу деньги в любой сумме. Однако если подотчетное лицо будет рассчитываться наличными по договорам от имени своего предприятия, то лимит расчетов (100 000 руб. по одному договору) необходимо учитывать.

Правило 6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

О том, какую максимальную сумму можно выдать в подотчет, как и когда это сделать, можно узнать из статьи .

Правило 7. С 2014 года предприятия и индивидуальные предприниматели могут выдавать денежные средства в подотчет работникам, под которыми понимаются не только сотрудники, работающие на основе постоянного трудового договора, но и те, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

Выдано из кассы в подотчет — как данная хозоперация отразится на счетах бухучета? Проводка будет иметь следующий вид: Дт 71 Кт 50. Напомним, что аналитический учет подотчетных сумм ведется в разрезе подотчетных лиц. Это позволяет быстро проверить, имеется ли у подотчетного лица незакрытая задолженность по выданным средствам.

На какие хозяйственные расходы выдаются средства в подотчет

В Плане счетов (приказ Минфина от 31.10.2000 № 94н) в разделе, описывающем счет 71 «Расчеты с подотчетными лицами», сказано, что по данному счету отражаются операции по расчетам с работниками предприятия по суммам, выданным на административно-хозяйственные и прочие расходы в подотчет.

Что именно включают в себя административно-хозяйственные расходы, изложено в письме Госстроя РФ «О Порядке определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях рыночных отношений» от 29.12.1993 № 12-349. Несмотря на то что письмо имеет отношение к ценообразованию в строительстве, в нем довольно полно раскрыт смысл понятия «административно-хозяйственные расходы».

На практике деньги в подотчет чаще всего выдаются на следующие нужды:

- почтовые расходы и затраты на связь;

- ТМЦ для аппарата управления, включая канцтовары;

- представительские нужды;

- командировочные расходы и пр.

Выше мы привели следующее правило: в заявлении о выдаче денег в подотчет или соответствующем приказе руководителя необходимо указать нужды, на которые выдаются деньги. И хотя формально это напрямую законом не установлено, в п. 6.3. указания № 3210-У отмечается, что деньги выдаются «на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя». Поэтому в заявлении или приказе о выдаче денег на подотчет лучше указать конкретную цель получения средств.

Если из кассы выданы деньги подотчетному лицу на хознужды, проводки могут иметь следующий вид:

|

Дата операции |

Описание операции |

|||

|

Выданы деньги подотчетному лицу на приобретение канцтоваров до 25.08.2017 включительно (это пятница) |

||||

|

Получен авансовый отчет от подотчетного лица |

||||

|

В кассу подотчетником возвращен остаток неистраченных денежных средств |

Выданы командировочные: типовая проводка

Для того чтобы иметь возможность отправлять сотрудников в командировки, предприятию необходимо разработать . В этом или аналогичном внутреннем документе указываются все основные регламентирующие эту процедуру нюансы: кому, когда, в каких суммах выдаются деньги на командировочные расходы и что эти расходы могут включать.

Напомним, что командировочные расходы имеют лимит суточных, установленный в 2017 году в размере:

- При служебных поездках по России - 700 руб./сутки.

- При выездах за границу — 2 500 руб./сутки.

Если сумма суточных превышает установленные лимиты, данное превышение облагается НДФЛ и страховыми взносами (п. 3 ст. 217, п. 2 ст. 422 НК РФ).

Подробнее о лимите средств на суточные расходы можно прочитать .

Пример

Работник Иванов П. П. отправлен в командировку по РФ на 6 дней (с учетом дороги туда и обратно). 14.02.2017 Иванов П. П. получил деньги на командировку в сумме 10 000 руб. Выезд работника — 14.02.2017, возвращение — 19.01.2017 (это выходной день). 21.02.2017, в понедельник, работник явился в бухгалтерию и предоставил отчет о командировке и авансовый отчет. К авансовому отчету Иванов П. П. приложил счет за гостиницу, чек на оплату услуг чистки одежды.

Размер суточных на предприятии для командировок по России — 700 руб./сут. Иванов П. П. является работником коммерческого отдела, командировка связана с его служебными обязанностями и с заключением договора на продажу продукции предприятия.

ВАЖНО! Несмотря на то что 19.02.2016 по календарю является выходным, этот день для Иванова П. П. является рабочим, так как он находился в дороге, возвращаясь из командировки. Суточные за этот день также начисляются (п. 4 постановления Правительства РФ от 13.10.2008 № 749, ст. 113 ТК РФ).

|

Дата операции |

Сумма |

Описание операции |

||

|

14.02.2017 |

Выданы деньги подотчетному лицу на командировочные расходы |

|||

|

21. 02.2017 |

Получен авансовый отчет об использовании средств: - 5 000 руб. — приобретение ж/д билетов; - 4 200 руб. — суточные за 6 дней командировки; - 300 руб. — расходы на чистку одежды — допуслуги гостиницы (разрешено положением предприятия) |

|||

|

21. 02.2017 |

Возвращен в кассу предприятия остаток неистраченных подотчетных сумм |

|||

|

28. 02.2017 |

68НДФЛ |

Начислен НДФЛ на сумму затрат на чистку одежды, т. к. суммарный размер суточных с учетом этих расходов превышает установленный лимит для командировок по РФ |

||

|

01. 03.2017 |

68НДФЛ |

Перечислен НДФЛ в бюджет |

||

|

28.02.2017 |

Начислен взносы на ОПС, ОМС, ВНиМ на сумму затрат на чистку одежды, т. к. суммарный размер суточных с учетом этих расходов превышает установленный лимит для командировок |

|||

|

01.03.2017 |

Перечислены страхвзносы в бюджет |

Сотрудник не отчитался по подотчету в срок: как поступить

Бывают случаи, когда подотчетное лицо не отчитывается вовремя. Бухгалтер в этом случае должен знать, что ему делать. Есть несколько вариантов действий:

- Удержать долг из зарплаты работника в случае его согласия.

- Простить ему долг по решению руководства.

- Если подотчетное лицо возражает против удержания долга из зарплаты, то вопрос решается только через суд.

Если подотчетное лицо не сдает авансовый отчет в бухгалтерию и не возвращает средства, полученные в подотчет, руководитель в течение месяца после наступления последнего дня для сдачи авансового отчета (ст. 137 ТК РФ) обязан принять решение об удержании денег из зарплаты работника. Для этого необходимо подготовить приказ об удержании, подписать его у директора и уведомить работника-должника (получить его подпись на приказе и зафиксировать дату ознакомления).

Если директор решил простить долг работнику, то после принятия такого решения, оформленного приказом, на сумму подотчетного долга необходимо начислить страхвзносы и НДФЛ и перечислить их в бюджет. При этом датой возникновения дохода у сотрудника будет считаться дата его подписи под документом, в котором он оповещается о том, что долг ему прощен (п. 2 ст. 415 ГК РФ). Удержать НДФЛ можно при первой выплате в адрес работника, последовавшей после принятия решения и оповещения работника (п. 6 ст. 226 НК РФ).

В случаях когда удержать НДФЛ невозможно (например, работник уволился), необходимо оформить справку 2-НДФЛ с признаком «2». Подать ее в налоговую необходимо не позднее 1 марта года, следующего за тем, в котором сотрудником был получен доход (п. 5 ст. 226 НК РФ).

Итоги

Мы рассмотрели порядок выдачи подотчетных сумм, а также то, как оформляется проводкой хозоперация «выдано из кассы подотчет». Обращаем еще раз ваше внимание на то, что с 2017 года заявление на выдачу денежных средств под отчет не обязательно, а выдать новые суммы можно, даже если работник не отчитался по предыдущему подотчету.

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

- Разрешение на выдачу денег под отчет (приказ или заявление).

- Выдача денег физическому лицу.

- Отчет по израсходованным суммам.

- Возврат неизрасходованных денег или погашение задолженности.

Приказ или заявление на выдачу денег в подотчет 2019

С 19.08.2017 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2019 применяется только по желанию организаций.

Заявление на выдачу денег в подотчет 2019 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

Физическое лицо в заявление может указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

Образец заявления на выдачу подотчетных сумм 2019

Организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно, это может быть приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств.

Внутренний распорядительный документ должен обязательно содержать записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата.

Образец приказа на выдачу подотчетных сумм

Выдача денег в подотчет из кассы 2019

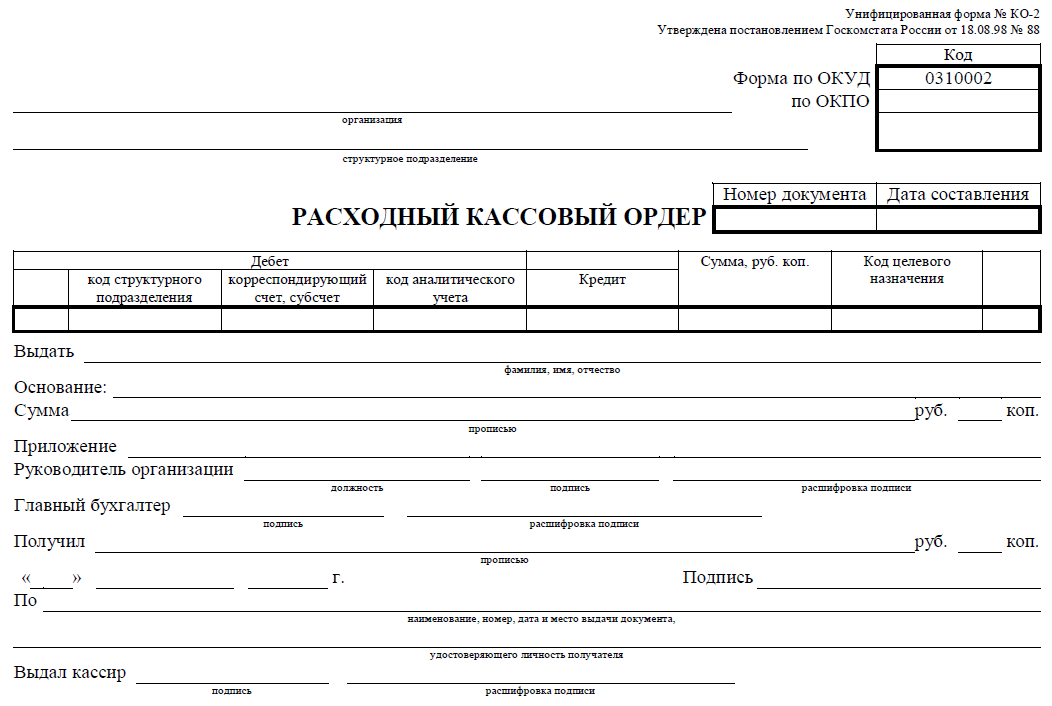

Выдача подотчетных сумм работникам 2019 оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). РКО составляется в одном экземпляре.

Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится выдача.

РКО по форме КО-2

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Подотчетные средства, выдача и отчет

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

Обратите внимание, что большая сумма накопленных подотчетных сумм, может привлечь внимание контролирующих органов. Данные суммы могут быть квалифицированы как заемные (беспроцентные) средства.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Срок отчета

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Бланк АО-1

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств, подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний № 3210-У).

Согласно новым изменениям, квитанцию к электронному приходному кассовому ордеру можно направить на электронную почту подотчетного лица (п. 5.1 Указаний № 3210-У).

Чеки ККМ при возврате подотчетных сумм не выдаются. Чек ККМ оформляется только при реализации товаров (работ, услуг).

ПКО по форме № КО-1

Погашение задолженности по авансовому отчету

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.