Акт выполненных работ что должен содержать. Акт сдачи приемки выполненных работ — образец составления. Основные требования к составлению акта приема-передачи выполненных работ

Акт выполненных работ (оказанных услуг) является одним из самых широко распространенных . Вопрос об обязательности его составления в договорных отношениях вызывает зачастую жаркие споры между юристами организаций, являющихся сторонами в договорах.

Так обязателен или нет акт о выполнении работ или услуг?

По этому вопросу нет единой точки зрения. Высказываются 3 предположения.

Официальная позиция заключается в том, что акт выполненных работ (оказанных услуг) является обязательным первичным документом, только в тех случаях, когда его составление требуется в соответствии с гражданским законодательством и (или) заключенным договором.

Вторая точка зрения заключается в том, что акт обязателен только для подтверждения материальных расходов.

Третья же позиция стоит на том, что при отсутствии акта выполненных работ (оказанных услуг) факт хозяйственной операции можно подтвердить и другими доказательствами.

1. Повторимся, что главенствующая точка зрения по данному вопросу состоит в том, что акт о выполнении работ при признании расходов необходим только в случаях, когда его наличие обусловлено требованиями гражданским законодательством и (или) заключенного между сторонами договора.

Что касается требований законодательства, то составление акта выполненных работ обязательно в качестве обязательного условия только по двум видам договоров: по договору подряда (ст. 702 ГК РФ) и договору возмездного оказания услуг, к которому применяются общие положения о подряде (ст. 783 ГК РФ).

В остальных случаях, составление акта выполненных работ (услуг) будет являться обязательным только в случаях, когда это предусмотрено сторонами в договоре.

Данный вывод подтверждается разъяснениями Минфина России.

Так, в Письме Минфина России от 20.08.2007 N 03-03-06/1/576, разъяснено: «Согласно договору при отсутствии претензий к качеству услуг обязательства перед клиентом считаются выполненными без составления двустороннего акта об оказанных услугах.

По мнению Минфина России, расходы клиента могут быть учтены на основании договора, счета, платежного поручения».

В Письме Минфина России от 30.04.2004 N 04-02-05/1/33, разъяснено, что «…для признания расходов налогоплательщиков акт выполненных работ (оказанных услуг) является обязательным подтверждающим документом, только если составление данного документа является обязательным в соответствии с гражданским законодательством и (или) заключенным договором ».

Аналогичный вывод содержится и в Письме Минфина России от 17.11.2006 N 03-03-04/1/778,в котором указывается, что «…суммы авансовых платежей, …могут быть отнесены на доходы организации без составления двустороннего акта об оказанных услугах ».

2. Согласно второй точке зрения, акт о выполнении работ обязателен только для подтверждения материальных расходов (ст.254 НК РФ). К материальным расходам, согласно указанной статье, относятся расходы налогоплательщика на приобретение сырья и (или) материалов, на приобретение инструментов, на приобретение комплектующих изделий, на приобретение топлива, а также иные расходы, предусмотренные нормой.

Такой вывод содержится в Постановлении ФАС Московского округа от 03.04.2007, 10.04.2007 N КА-А40/809-07 по делу N А40-22309/06-127-102.

Суд оставил в силе решение суда первой инстанции, в котором было указано, что законодательством о налогах и сборах не предусмотрено обязательное наличие акта, кроме случаев осуществления материальных расходов.

3. Наконец, третья точка зрения заключается в том, что акт о выполнении работ для признания расходов вообще не обязателен. Расходы можно подтвердить и иными документами и доказательствами.

Такие выводы содержаться в судебной практике.

Постановление ФАС Северо-Западного округа от 13.09.2007 по делу N А56-12751/2006.

Суд установил, что основанием для непринятия налоговым органом в качестве расходов стоимости работ, выполненных контрагентом, послужило отсутствие актов выполненных работ. Вместе с тем, признавая недействительным оспариваемое решение, суд указал, что счета-фактуры и платежные документы являются достаточными документами для подтверждения факта выполнения работ для общества.

Постановление ФАС Московского округа от 20.01.2009 N КА-А40/12411-08 по делу N А40-11299/08-35-49

Суд отклонил довод налогового органа о нарушении налогоплательщиком положений ст. 702 ГК РФ из-за отсутствия актов выполненных работ, поскольку факт производства работ подтверждается совокупностью представленных доказательств.

Постановление ФАС Московского округа от 31.08.2010 N КА-А40/8796-10 по делу N А40-51604/09-143-335

Суд указал: отсутствие актов выполненных работ обусловлено тем, что они не составлялись подрядчиком и расчеты осуществлялись на основании договора и сметы. Следовательно, расходы налогоплательщика обоснованны.

Как видим, однозначной точки зрения по вопросу нет. Поэтому многие юристы просят включать в договоры пункт об обязательном составлении актов выполненных работ на

Акт выполненных работ относится к первичной документации бухгалтерского учета, которая заполняется по завершении (выполнении) работ.

Оформление акта проводится на основании ранее подписанного договора, если акт отсутствует – затраты не учитываются при расчете налога на прибыль.

Акт выполненных работ – это документ, в котором зафиксировано то, что назначенные работы завершены частично или в полном объеме. Даты, которые указаны в акте свидетельствуют о том, что работы были проведены в сроки, установленные договором.

По этим датам можно судить о том, нарушены ли сроки выполнения соглашения и, если нарушения присутствуют, предприятие может принять соответствующие меры согласно положениям договора. Перечень проведенных работ в акте подтверждает то, что условия соглашения выполнены в рамках договоренности или имеются нарушения со стороны исполнителя.

Акт выполненных работ называют еще актом приемки-передачи, этот документ оформляется одновременно с договором, так как подписание акта без подписания соглашения считается грубой ошибкой ведения бухгалтерской документации. Акт выполненных работ необходим также в тех случаях, когда работы предприятие осуществляет собственными силами.

В каких ситуациях требуется заполнение акта

Акт выполненных работ заполняется, когда между заказчиком и исполнителем существует соглашение в письменном виде на выполнение работ или предоставление услуг (исключение – финансовые услуги), так как документ считается основанием для оплаты клиентом оказанных услуг. Акт оформляется даже в тех случаях, когда в условиях договора о нем ничего не сказано или текст соглашения составлен некорректно.

Документ необходимо заполнить по специальной форме, а также поставить в обязательном порядке подписи заказчика и исполнителя. При неправильном ведении первичной бухгалтерской документации сотрудники налоговой инспекции накладывают административные взыскания, в том числе доначисление налогов в полном объеме.

В некоторых случаях акт выполненных работ при оказании исполнителем услуг не нужен, например, договор аренды. Для осуществления оплаты по арендным отношениям достаточно составить акт приема-передачи имущества. Согласно письму Министерства финансов Российской Федерации от 9 ноября 2006 года, необходимо оформить также счета и платежные поручения.

Составление акта не требуется и при оказании услуг в сфере мобильной связи. Ведение бухгалтерской документации на данный вид услуг детально регламентируется положениями «Правил оказания услуг подвижной связи», утвержденными Постановлением Правительства Российской Федерации от 25 мая 2005 года.

Если организация предоставляет услуги на официальном сайте с использованием договора публичной оферты, то в договоре должно быть зафиксировано положение о предоставлении актов выполненных работ на портале в личном кабинете, где заказчик (клиент) сможет распечатать отсканированную копию, поэтому отправлять по почте данный документ не обязательно. Акт должен быть выслан в подобной ситуации только по запросу заказчика, когда ему необходим оригинал документа с печатями.

В договоре желательно прописать условие: если заказчик на протяжении регламентированного промежутка времени не запросил оригинал документа, то он согласен с объемом и качеством проведенных работ, и никаких претензий не имеет.

При таком порядке ведения первичной документации нарушений со стороны бухгалтерии не будет.

Для оформления документации по оказанию строительных услуг используют формы КС-3 и КС-2, на основании которых составляются в произвольном порядке акты на виды услуг, которые не относятся к сфере строительства (отдельная форма на эти виды услуг законодательством не предусмотрена):

Для оформления документации по оказанию строительных услуг используют формы КС-3 и КС-2, на основании которых составляются в произвольном порядке акты на виды услуг, которые не относятся к сфере строительства (отдельная форма на эти виды услуг законодательством не предусмотрена):

- Форма КС-2 используется при осуществлении строительно-монтажных работ.

- Форма КС-3 используется в качестве справки при подсчете стоимости услуг и затрат по строительным услугам.

Акт выполненных работ в обязательном порядке должен включать следующие пункты:

- Дата составления акта и порядковый номер.

- Номер договора, к которому относится акт.

- Номер счета, соответствующий выполненному объему работ и предоставленный заказчику.

- Сроки осуществления работ.

- Единицы измерения услуг (работ).

- Стоимость проведенных работ с учетом НДС.

- Объем выполненной работы (оформляется в виде перечня или таблицы).

- Названия организаций заказчика и исполнителя.

- Печати компаний и подписи представителей сторон.

При заполнении формы акта следует руководствоваться такими правилами:

- В графе «Исполнитель» необходимо указать данные той стороны, которая предоставляет услуги: наименование (сокращенное или полное) согласно учредительным документам, юридический адрес исполнителя (город, почтовый индекс, улица, дом).

- В строке «Заказчик» должны быть указаны данные стороны, потребляющей услуги (аналогично графе «Исполнитель»).

- Таблица в бланке акта выполненных работ заполняется аналогично накладной, только вместо товаров указывается перечень проведенных услуг.

- В строку «№» следует внести порядковые номера оказанных услуг.

- В графу «Наименование работы (услуги)» вносятся наименования всех услуг и работ, которые соответствуют порядковым номерам.

- В графу «Ед. изм.» вписывается номенклатура (шт., час).

- В строку «Количество» заносится объем проведенных работ или предоставленных услуг в соответствующих единицах измерения.

- В графу «Цена» вписывается цена в рублях за единицу осуществленной работы или оказанной услуги.

- В графу «Сумма» вписывается стоимость осуществленной работы или предоставленной услуги (то есть результат перемножения соответствующих ячеек строк «Количество» и «Цена»). При этом сумма чисел во всех ячейках графы «Сумма» вписывается в «Итого», после этого указывается НДС от общей стоимости всех услуг или работ и сумма всех услуг или работ с учетом НДС. Но если исполнитель работает без НДС, то в графу «В том числе НДС» вписывается: «Без НДС».

- В строке «Всего предоставлено услуг на сумму» пишется сумма из графы «Всего», прописью. Если эта сумма – целое числе (то есть без копеек), то там, где копейки вписывается «ноль».

- В строку «В т.ч. НДС» прописью вписывается сумма из графы «Без налога (НДС)».

Акт выполненных работ следует составить в двух экземплярах. Один экземпляр передается клиенту, второй – исполнителю.

Заказчик может оспорить информацию в акте и отказаться от его подписания. Все замечания по качеству услуг и срокам исполнения должны быть зафиксированы в акте. В таком случае исполнитель должен устранить все имеющиеся недостатки в регламентированный срок, после чего составляется новый акт.

Заказчик может оспорить информацию в акте и отказаться от его подписания. Все замечания по качеству услуг и срокам исполнения должны быть зафиксированы в акте. В таком случае исполнитель должен устранить все имеющиеся недостатки в регламентированный срок, после чего составляется новый акт.

Если же одна из сторон повторно отказывается подписывать акт или же замечания не найдены (незаконны), то в акте фиксируется факт отказа и документ подписывает только вторая сторона. После чего в судебном порядке принимается решение о необоснованности или правомерности отказа и оплата работ осуществляется на основании судебного решения.

Однако до того момента, пока клиент не подаст на исполнителя исковое заявление в суд, односторонний акт считается действительным и воспринимается как полноценная приемка и сдача работ. После подписания одностороннего документа исполнитель должен оплатить НДС независимо от того, будет ли он требовать уплату долга клиентом или нет.

Формы КС-2 и КС-3 заполняют на основе информации, внесенной в «Журнал учета выполненных работ» (составляется по форме КС-6 а). Если при строительстве использовались материалы заказчика, то исполнитель по окончании работ должен отчитаться перед заказчиком об использовании материалов в поставленном объеме и по назначению, согласно нормам расхода, а остатки должны быть сданы. В подобном случае повышение стоимости услуг нельзя оформить за счет использования материалов. В стоимость монтажно-строительных услуг включают расценки, которые предусмотрены сметой и договором, и затраты, не входящие в ставки тарифа (единичные расценки). К таким затратам относят:

- Расходы на эксплуатацию техники.

- Тарифы.

- Расходы на заработную плату.

- Сезонное удорожание.

- Надбавки за сложные условия работы.

Удорожание материалов включают в затраты только при использовании комплектующих, которые были куплены за счет исполнителя. Если исполнитель проводит работы по ремонту и реконструкции, то следует оформлять также отдельный акт (по форме ОС-3), который заполняет специальная комиссия, ответственная за сдачу и прием таких объектов.

Удорожание материалов включают в затраты только при использовании комплектующих, которые были куплены за счет исполнителя. Если исполнитель проводит работы по ремонту и реконструкции, то следует оформлять также отдельный акт (по форме ОС-3), который заполняет специальная комиссия, ответственная за сдачу и прием таких объектов.

При этом расходы на модернизацию и ремонт конструкций относят к первоначальной стоимости здания, а документ подписывается в двустороннем порядке. Также в документе ОС-3 содержатся все затраты, которые связаны с выполнением работ. Если после оформления акта ОС-3 и сдачи объекта были замечены скрытые дефекты, то исполнитель должен устранить их в установленный заказчиком срок.

За нарушение исполнителем сроков сдачи объекта клиент вправе потребовать уплату пени, если подобная санкция прописана в условиях договора.

Проведение работ на всех предприятиях, как правило, сопровождается составлением соответствующих первичных документов. Это нужно для того, чтобы в последующем правильно учесть все понесенные расходы. Одним из таких документов является всем известный акт выполненных работ. Составляют его практически на любых предприятиях, независимо от формы собственности. Чтобы избежать в будущем нежелательных ошибок, надо сначала внимательно рассмотреть пример акта выполненных работ и изучить основные правила его оформления.

Любая работа считается выполненной только в том случае, если этот факт подтвержден документально. Кроме того, затраты, которые понес исполнитель, обязательно должны быть учтены бухгалтерией. Пример акта выполненных работ, приведенный в статье, наглядно показывает, как он должен выглядеть.

Допустим, что заказчик обратился к исполнителю с предложением выполнить конкретную работу или оказать определенную услугу. Завершенный заказ обе стороны должны будут провести по бухгалтерии. Пример акта выполненных работ, который в этом случае составляется, трудно сделать конкретным, так как обычно на предприятии его форма разрабатывается самостоятельно, на основании основных требований учетной политики данной компании. Но подобный акт должен содержать несколько обязательных реквизитов:

- название и дату оформления документа;

- полное наименование обеих организаций (исполнителя и заказчика);

- название (четкую формулировку) оказанных услуг или произведенных работ;

- объем услуги (или работы) в денежном и натуральном выражении;

- ФИО и должности представителей обеих сторон;

- их личные подписи, заверенные печатями компаний.

Любой пример акта выполненных работ демонстрирует не только сам факт исполнения. Он также подтверждает отсутствие по этому поводу претензий у противной стороны. Информация об этом обязательно должна присутствовать в тексте документа.

Правовая значимость

Что значит для обеих сторон акт приемки выполненных работ? Для исполнителя это подтверждение того, что он выполнил по отношению к заказчику взятые на себя обязательства. По сути, такой документ можно считать подробным отчетом о проделанной работе. Поэтому в нем должны быть четко отражены:

- все виды произведенных работ;

- их общая стоимость;

- сроки выполнения (начальный и конечный);

- отсутствие претензий у заказчика.

В тексте акта все эти моменты должны быть последовательно отражены. Отсутствие одного из перечисленных показателей может привести к тому, что документ в целом будет признан недействительным.

Для заказчика акт приемки выполненных работ - это официальное подтверждение запланированных расходов. После подписания такого документа он может смело перечислять исполнителю указанную сумму. Для обеих сторон это будет означать окончание сделки. Любые возникающие после этого претензии не подлежат рассмотрению.

Договорные обязательства

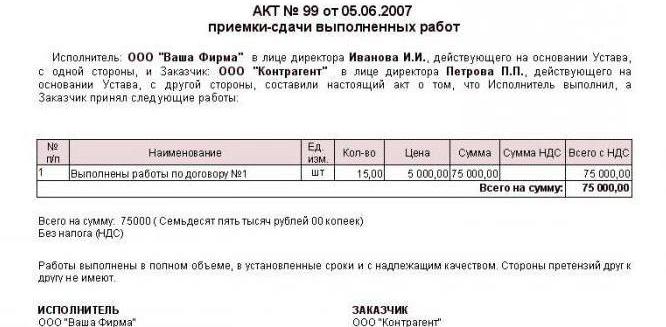

Намного проще составлять акт о выполнении тех или иных работ, если они заранее были оговорены отдельным договором. Это облегчает работу обеим сторонам. Исполнителю не надо будет конкретизировать каждый вид работ, а заказчику останется только принять конечный результат и сверить итоговую сумму с той, которая указана в исходном документе. Образец акта выполненных работ по договору можно рассмотреть на любом конкретном примере.

На фото, приведенном в статье, например, четко видно, что в графе «наименование» отсутствует какой-либо список. В ней просто указывается, что работы выполнялись в соответствии с конкретным договором. Более подробной информации в данном случае не требуется.

Кроме того, подобный акт обязательно должен иметь «шапку», аналогичную той, что присутствует в основном договоре. В ней фигурируют наименования обоих контрагентов и их представителей с указанием документов, на основании которых они осуществляют свою деятельность. В конце обязательно нужно отметить, что все работы выполнены полностью, без нарушения оговоренных сроков, и принимающая сторона не имеет претензий относительно их качества. Как и сам договор, акт тоже составляется обычно в двух экземплярах.

Документальное оформление работ в строительстве

Отдельно стоит обратить внимание на акт выполненных строительных работ. Здесь имеются свои тонкости. Для начала стоит заметить, что законодательством России не утверждено никакой унифицированной формы таких актов. Тем не менее есть два типа документов, которые обязательно заполняются в таких случаях.

К ним относятся формы:

- КС-2. Она непосредственно отражает только сам факт выполнения данного вида работ. Причем каждое предприятие может самостоятельно разработать для себя форму такого документа, максимально удобную для заполнения.

- КС-3 - это, по сути, справка о затратах и стоимости выполненных исполнителем работ. Она предназначена для проведения бухгалтерских операций и учета налогов.

Оба документа применяются для приемки практически всех видов строительных и монтажных работ. Отсутствие хотя бы одного из них может рассматриваться как грубейшее нарушение по учету расходов, доходов и налогообложения, за которое предусмотрены штрафные санкции.

Акт выполненных работ – необходимый документ, если сотрудничество между двумя организациями или организацией и работником осуществляется на основании договора подряда или возмездного оказания услуг, поскольку акт является основанием для оплаты выполненной услуги. Как правильно составить этот документ и что именно там должно быть прописано? Поговорим об этом более подробно.

Что представляет собой акт выполненных работ?

По сути, акт выполненных работ и оказанных услуг является двухсторонним документом, который подтверждает факт выполнения определенных обязательств или оказания услуг, которые оговорены в договоре между двумя контрагентами. Название (это может быть акт выполненных работ, акт приемки выполненных работ, акт приема-сдачи выполненных работ и прочее) оговаривается еще на стадии подписания договора, а потом выбранная формулировка должна звучать во всех документах.

В документе обязательно должны быть отображены все выполненные работы, их объем, стоимость, начальные и конечные сроки. Это очень важно, поскольку это является неким отчетом исполнителя перед заказчиком и подшивается к договору. Такая «бумага» является сегодня самым распространенным способом подтверждения выполненных договорных обязательств.

Акт и бухгалтерия организации

Акт выполненных работ относится к первичным бухгалтерским документам, на основании которых производится оплата. Кроме того, этот документ вместе с договором может быть использован во время судебного разбирательства или для исчисления срока давности. Об этом четко говорит ФЗ-129 «О бухгалтерском учете», в котором указано, что все хозяйственные операции, которые производятся организацией любой формы собственности, должны находить отражение в бухгалтерском учете.

Не все знают, что за неправильное оформление акта на организацию могут быть наложены штрафы (или доначислены налоги), а указанные в таких актах затраты налоговые органы могут исключить из состава затрат при расчете налога на прибыль, а это уже достаточно серьезно.

Даты, указанные в таких документах, имеют большое значение для отнесения их к конкретному отчетному периоду, а несвоевременное предоставление актов может повлечь за собой нарушение в отнесении затрат. Следовательно, будет занижен или же завышен налог на прибыль за конкретный период. Кроме того, расходы для уменьшения налога должны быть связанны с деятельностью организации. В 9 статье Закона о бухгалтерском учете перечислены все реквизиты, которые имеют решающее значение при оформлени. Поэтому, перед составлением акта стоит внимательно изучить этот закон.

Понятие «работ» и «услуг»

Уместно будет поговорить о том, что имеется в виду под понятиями «работ» и «услуг». Прямых определений гражданское законодательство не дает, но глава 39 части 2 Гражданского кодекса РФ «Возмездное оказание услуг» говорит о том, что договор возмездного оказания услуг применяется при предоставлении услуг связи, аудиторских, ветеринарных, информационных, консультационных, услуг по обучению или туристическому обслуживанию. Что же касается договоров, предусматривающих выполнение определенных работ, то они имеют место при осуществлении перевозок, ведении банковских счетов, хранении, транспортной экспедиции, выполнении научно-исследовательских, технологических или опытно-конструкторских работ, а также при оформлении договора подряда.

Как составить акт выполненных работ?

На сегодняшний день унифицированной формы законодательством не предусмотрено. Но при этом стоит отметить, что существуют формы КС-2 и КС-3, которые используются для отражения выполненных действий при проведении строительства. Это значит, что организации имеют право самостоятельно разработать форму, которая будет наиболее удобна в конкретном случае.

Независимо от оформления, бумага обязательно должна содержать следующую информацию:

- наименование (его определяет договор);

- дата составления;

- наименования заказчика и исполнителя (эти данные вносятся в соответствии с официальными учредительными документами; все наименования должны соответствовать наименованиям, который фигурируют в договоре);

- наименование выполненных операций (это делается, как правило, в виде перечня или таблицы);

- объем выполненных работ (если выполнено несколько видов, предусмотренных договором, то объем указывается отдельно по каждому виду работ в одном акте или же составляется несколько актов, по одному на каждый вид работ);

- единицы измерения выполненных операций;

- общая стоимость (она должна указываться в учетом НДС);

- сроки выполнения мероприятий;

- номер и дата договора, по которому осуществляется сотрудничество;

- номер счета, который был предоставлен заказчику для оплаты;

- четкие оттиски печатей обеих сторон (если одна из сторон – физическое лицо, то оттиск печати должен быть только один);

- подписи исполнителя и заказчика с расшифровкой (подписать акт могут также уполномоченные представители заказчика и исполнителя, которые указаны в договоре).

Данные «наименование», «единицы измерения», «цена», «стоимость» обычно указываются в формате таблицы. В этом случае в каждую отдельную строку вписывается конкретная услуга или вид выполненных работ и все нужные параметры. Завершает такую таблицу строка «Итого», в которой суммируется стоимость, а строка «Всего» заполняется с учетом НДС (сумма из строки «Итого» + налог). При этом нужно обязательно указать сумму прописью, а копейки цифрами.

Что же касается приемки, то подписи сторон могут оформляться словами «работу сдал» (подписывает исполнитель) и «работу принял» (подписывает заказчик).

Акт выполненных работ и капитальное строительство

Говоря о капитальном строительстве любых объектов, к которым относятся как жилые, так и производственные здания, стоит снова вернуться к унифицированным формам КС-2 (это «строительно-монтажная форма») и КС-3 (это справка о стоимости строительных услуг и затрат). Эти документы составляются на основании данных из «Журнала учета выполненных работ» (форма КС-6а).

Выполненные работы в КС-2 указываются, исходя из договорной стоимости, с включением как непосредственно стоимости строительно-монтажных процессов, которые предусмотрены сметой, так и прочих затрат, которые не включены в единичные расценки. Это могут быть тарифы, рост стоимости материалов, расходы на эксплуатацию машин, техники, механизмов, расходы на заработную плату персонала, который выполняет строительство, расходы на зимнее удорожание, изменение условий организации строительства, разъездной характер работы, надбавки за нахождение в сложных условиях (например, в районах Крайнего Севера) и прочее.

Если по договору обеспечение строительства материалами идет за счет заказчика, то цена материалов не может влиять на удорожание и, соответственно, не включаются в акты выполненных работ и справку по форме КС-3. При этом подрядная организация обязана отчитаться перед заказчиком после окончания строительства об израсходованных материалах и вернуть их остатки (если таковые имеются).

Если подрядчик производит ремонт, реконструкцию или модернизацию объектов, то дополнительно должен быть составлен «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств» (это форма ОС-3). Его должна составить постоянно действующая в организации комиссия, на которую возложена ответственность по оформлению приема и передачи объектов основных средств. В документе должны найти отражение сведения о произведенных хозяйственным или подрядным способом затратах, которые связаны с выполненными действиями, а также информация о полноте и качестве работ. Документ должны подписать все члены комиссии во главе с председателем, а утвердить его должен руководитель организации. Что касается подрядчика, то он также подписывает этот документ, подтверждая передачу отремонтированного объекта. Расходы на модернизацию, реконструкцию и ремонт должны быть отнесены на увеличение первоначальной стоимости объекта, так как по итогам восстановительных работ показатели функционирования объекта увеличиваются.

На практике на объектах капитального строительства всё это составляется после того, как заказчик и подрядчик в установленные договором сроки осматривают и принимают готовый объект. При обнаружении недоработок или отступлений от условий договора, заказчик должен уведомить об этом подрядчика, а недостатки указать в акте. Все они подлежат устранению подрядчиком. Если всё уже подписано, а после этого обнаружены скрытые дефекты, то подрядчик все равно должен их устранить.

Важные моменты

Так как акт приемки выполненных работ является приложением к договору между заказчиком и исполнителем, и, соответственно, двусторонним документом, он должен составляться в двух экземплярах. Для заказчика услуги акт и договор будут основанием для производства оплаты за выполненную сделку, а для исполнителя – основанием для прихода денежных средств. Один экземпляр подписанного акта передается заказчику, а второй – остается у исполнителя. При составлении актов по форме КС-2 и КС-3 экземпляров может любое количество (все зависит от количества организаций, выполняющих подряд)

Оплата производится сразу после подписания, так как в этом случае работы считаются выполненными, а услуги – оказанными.

Если заказчик не удовлетворен качеством, он может отказаться от подписания до того, как исполнитель устранит все недоработки. Кстати, бланк акта о выполненных работах можно ).

Немаловажное значение имеет формулировка «Работы выполнены в полном объеме, в установленные сроки и с надлежащим качеством. Заказчик претензий по объему, качеству и срокам оказания услуг не имеет». Она подтверждает отсутствие у заказчика претензий к качеству, что в дальнейшем исключает любые спорные вопросы.