Декларация на транспортный налог бланк. Заполняем декларацию по транспортному налогу - пошаговое руководство

В материале вы найдёте пошаговую инструкцию - как заполнить декларацию по транспортному налогу за 2016 год. Разберём общие правила оформления отчётности, сроки представления, и на конкретном примере заполним документ. В конце статьи можно скачать заполненный образец или пустой бланк утверждённой формы декларации по транспортному налогу.

Декларация по транспортному налогу 2016 - кто обязан сдавать

Заполняют документ организации - владельцы транспортных средств, которые должны перечислять этот сбор в соответствии с и законами субъектов федерации.

Декларация представляется в налоговые органы по месту нахождения транспортных средств (в соответствии с пунктом 1 ) или по месту постановки на учёт крупнейшего налогоплательщика (в соответствии с пунктом 4 той же статьи).

Сбор региональный, поэтому ставки в городах России различаются.

Декларация по транспортному налогу 2016 - срок сдачи

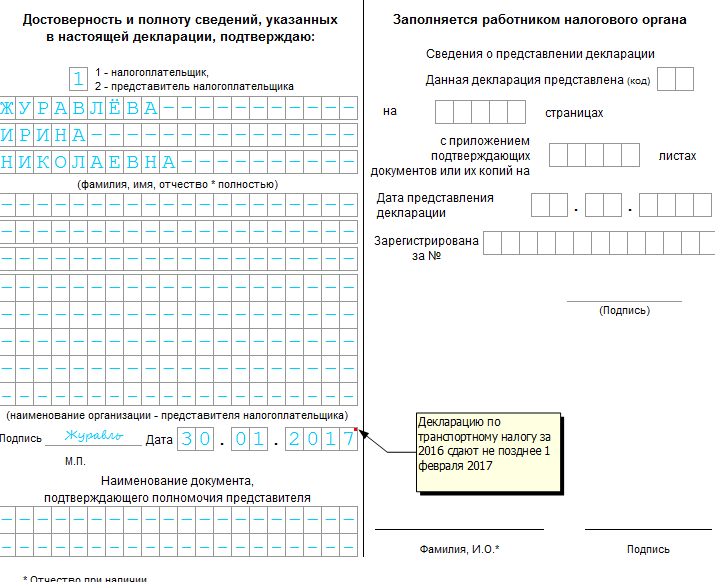

Сдают декларацию по транспортному налогу за 2016 год не позднее 1 февраля следующего года. При совпадении с выходным, срок переносится на первый последующий рабочий день. В 2017 году крайний срок выпадает на среду - 1.02.2017.

Форма декларации по транспортному налогу

Форма документа, формат в электронном виде и порядок заполнения утверждён Приказом ФНС России .

По этой форме налоговая декларация по транспортному налогу предоставляется с 2012 года. Ниже вы сможете скачать актуальный бланк.

Штраф за непредставление декларации в 2016

Транспортный налог юридических лиц подразумевает отчёт в виде декларации. Сдать её нужно до 1 февраля, иначе штраф составит 5% не уплаченной в срок налоговой суммы за каждый полный или неполный месяц просрочки представления декларации.

Штраф не может быть:

- больше 30% не уплаченной в срок суммы, подлежащей уплате по опоздавшей декларации;

- меньше 1000 руб (п. 1 , Письмо Минфина от 14.08.2015 N 03-02-08/47033).

Общие правила заполнения декларации по транспортному налогу

Документ занимает 3 листа - титул и два раздела: «Сумма транспортного налога, подлежащая уплате в бюджет» и «Расчет суммы транспортного налога по каждому транспортному средству».

Удобнее всего сначала оформить титульный лист, затем второй раздел по каждому автомобилю, а уже потом суммировать итоговую сумму в первом разделе. В таком порядке мы и будем заполнять бланк декларации на примере.

Руководство по заполнению декларации по транспортному за 2016 год

Заполнение декларации по транспортному налогу мы разберём пошагово на конкретном примере:

ООО "Алмаз" зарегистрировано в Санкт-Петербурге, занимается оптовой торговлей продуктами, напитками и табаком, имеет в собственности один грузовой автомобиль Скания - владеет им уже 5 лет, и один легковой автомобиль Фольксваген Гольф - был приобретён в феврале 2016 года. Местным законом в Санкт-Петербурге установлены авансовые платежи по транспортному налогу. В течение года ООО "Алмаз" перечисляло следующие суммы авансов за 2 автомобиля:

- за 1 квартал 8 925 + 450 = 9 385 руб.

- за 2 квартал 9 385 руб.

- за 3 квартал 9 385 руб. (Формулу для расчёта авансов можно увидеть в блоке по заполнению Раздела 1).

Шаг 1 - Титульный лист

- Вверху страницы укажем ИНН и КПП компании, затем они автоматически дублируются на каждом листе декларации.

- Номер корректировки при сдаче декларации впервые - 000.

- Код налогового периода для календарного года - 34. Для последнего налогового периода при ликвидации - 50.

- Год отчёта 2016.

- Налоговая инспекция, в которую передоставляется декларация, имеет уникальный четырёхзначный код, его можно узнать обратившись в ИФНС или на сайте ФНС: первые 2 цифры - код региона, вторые 2 цифры - код самой инспекции. Декларация сдаётся в ИФНС по месту нахождения автомобилей, которые организация обычно регистрирует по месту своего нахождения. Либо по месту нахождения обособленного подразделения - при регистрации транспортных средств подразделением. На примере код ИФНС № 9 Центрального района СПб.

- Налогоплательщик проставляет код по месту учёта, который зависит от его статуса. Коды в Приложении N 3 к Порядку заполнения:

ООО "Алмаз" - российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляем код 260.

- Название вносим в самое длинное поле титульного листа, пропуская между словами одну ячейку.

- ОКВЭД можно узнать, используя классификатор. ООО "Алмаз" торгует оптом продуктами, напитками и табачными изделиями. На примере ОКВЭД 46.3.

- Номер телефона.

- Число страниц в декларации. ООО "Алмаз" сдаёт декларацию по транспортному налогу за 2016 год на 4 листах, с приложением подтверждающих льготу документов на 2 страницах.

- Внизу титульного листа впишем ФИО налогоплательщика (директора) или его представителя, поставим дату подачи и подпись.

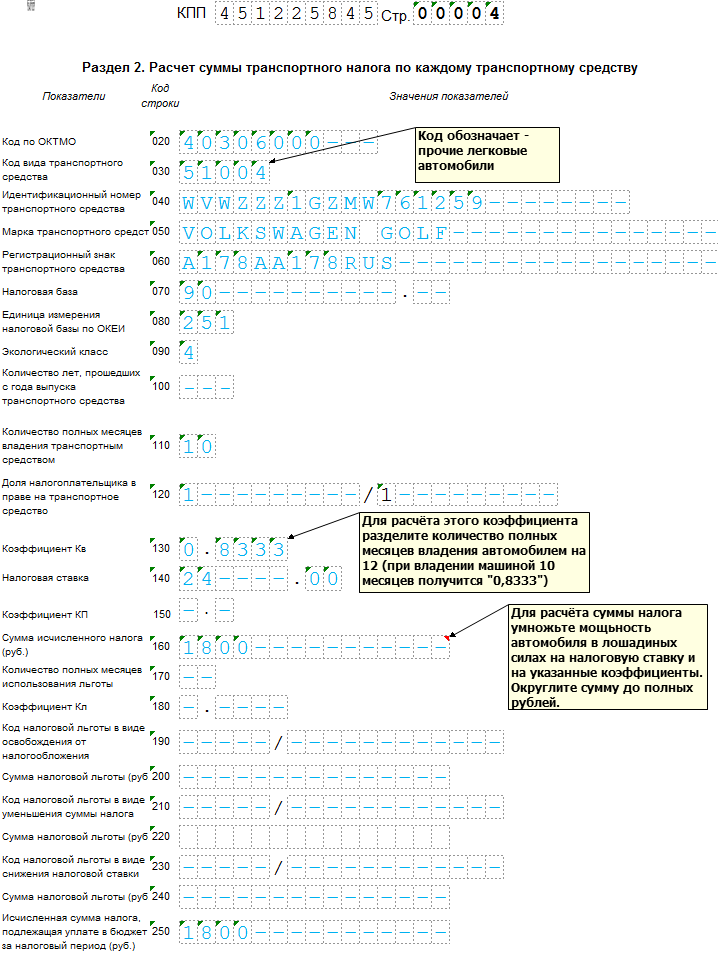

Шаг 2 - Раздел 2 по каждому транспортному средству отдельно

- 020 - код ОКТМО, на территории которого зарегистрирован автомобиль. Найти код, если вы его не знаете, можно на сайте ФНС ;

- 030 - код вида транспортного средства, которые перечислены в Приложении N 5 к Порядку заполнения декларации. В примере для ООО "Алмаз" указан 520 01 - по грузовому автомобилю;

- 040 - VIN - идентификационный номер машины;

- 070 - марка - указываем Ckania R420

- 060 - государственный регистрационный номер, присвоенный машине;

- 070 - мощность двигателя в лошадиных силах, указанная в ПТС к автомобилю - она и составляет налоговую базу;

- 080 - код единиц измерения налоговой базы ищите в Приложении N 6 к Порядку заполнения декларации, в нашем случае база измеряется в лошадиных силах - код 251;

- 090 - экологический класс, если он указан в свидетельстве или ПТС, в примере это евро 3;

- 100 - сколько лет автомобилю считают со следующего за выпуском года. Строка заполняется, если в регионе ставки дифференцируются в зависимости возраста машины. В остальных случаях можно поставить прочерки. В Санкт-Петербурге ставки на грузовые машины дифференцируются в зависимости от их года выпуска - так как автомобиль Скания выпущен в 1991 г., заполняем строку значением 15 лет;

- 110 - число полных месяцев владения автомобилем в году. Полный год обозначается "12".

- 120 - ООО "Алмаз" полностью владеет автомобилем, а не долей, значит заполняет строку 1/1 (п. 5.11.1 Порядка заполнения декларации);

- 130 - коэффициент Кв - нужен для расчёта суммы налога. Так как ООО "Алмаз" владело машиной весь календарный год, указываем "1". Если код не полный, коэффициент Кв вычисляется с точностью до десятитысячной доли по формуле:

- 140 - налоговая ставка, определяемая на уровне субъекта федерации. Если вы не знаете ставку в своём регионе, воспользуйтесь сервисом ФНС . В Спб ставка на грузовые автомобили мощностью более 250 л.с., с года выпуска которых прошло более 5 лет составляет 85 рублей (см. ст. 2 Закона Санкт-Петербурга в ред. от 21.06.2016);

- 150 - коэффициент Кп - указывается при владении автомобилем средней стоимостью от 3 000 000 руб, и зависит от его года выпуска (коэффициент варьируется от 1,1 до 3) Такие машины вынесены в особый перечень (). В остальных случаях можно поставить прочерки;

- 160 - сумма исчисленного за этот автомобиль налога. Формула для расчёта:

или по строкам

Рассчитаем сумму налога для нашего примера: 170-240 - эти строки заполняются при наличии налоговых льгот, ООО "Алмаз" льгот не имеет, поэтому ставим прочерки;

- 250 - при отсутствии льгот в эту строку переносится показатель из строчки 160, либо разница между строкой 160 и суммой строк 200, 220 и 240.

Раздел 2 по второму автомобилю, принадлежащему ООО "Алмаз", заполняется по аналогии, но с некоторыми отличиями. Вторым легковым автомобилем, меньшей мощности организация владеет неполный год. Volkswagen Golf был поставлен на учёт 26 февраля 2016.

- Помимо индивидуальных сведений о самой машине отличаться будет код вида транспортного средства - легковой автомобиль - 51004.

- Количество лет, прошедших с года выпуска, заполнять не нужно, поскольку ставки для легковых автомобилей в Санкт-Петербурге не дифференцируются в зависимости от возраста машины.

- Месяц покупки автомобиля принимается за полный, если машина поставили на учет в ГИБДД до 15-го числа включительно. Месяц продажи принимается за полный, если автомобиль снят с учета после 15-го числа месяца (п. 3 , Письмо Минфина от 15.04.2016 N 03-05-06-04/21897). Так как ООО "Алмаз" поставило на учёт Volkswagen Golf после 26 февраля, то февраль не считается месяцем владения. Соответственно, автомобиль находится в собственности компании 10 месяцев.

- Льготные строки ООО "Алмаз" не заполняет, однако стоит помнить, что при условии покупки легкового автомобиля мощностью до 100 л.с. через органы социальной защиты, этот транспорт освобождается от налогообложения согласно ст. НК РФ. Подразумеваем, что ООО "Алмаз" приобрело автомобиль иным путём.

Шаг 3 - Раздел 1

Заполнение 1 раздела декларации по транспортному налогу за 2016 происходит в последнюю очередь. В бланке предусмотрено 3 блока строк с 020 по 040, для отражения записей по разным ОКТМО. Если организация платит налог со всех машин по одному и тому же ОКТМО, заполняется только один такой блок.

- 010 - КБК для уплаты транспортного налога. Актуальные коды можно найти ;

- 020 - код ОКТМО, по которому уплачивается налог;

- 021 - сумма строк 250 всех разделов 2 декларации по транспортному налогу;

- 023 - 027 - исчисленную сумму квартальных авансовых платежей. Расчёт авансовых платежей по каждому автомобилю производится по формуле:

В нашем случае это по Ckania R420:

По Volkswagen Golf:

В сумме 8 925 + 450 = 9 385 руб. уплачивало ООО "Алмаз" за каждый квартал.

- 030 - сумма налога к уплате в бюджет по итогам 2016 года. Рассчитывается по формуле:

- Авансовые платежи по транспортному налогу предусмотрены не во всех регионах РФ, при отсутствии авансов в строках 023-027 ставьте прочерки, а в строку 030 дублируйте показатель строки 021.

- Если получается отрицательное значение, его вписывают в строку 040 (без минуса). В этом случае налог по итогам года не платится, но декларация в любом случае предоставляется.

Региональные особенности исчисления транспортного налога

Налоговым периодом по транспортному налогу признается календарный год (ст. 360 Налогового кодекса РФ). Для организаций могут быть установлены также отчетные периоды (I, II и III кварталы), по истечении которых необходимо исчислять и уплачивать авансовые платежи по транспортному налогу. Как правило, органы законодательной власти субъектов РФ пользуются правом не устанавливать отчетные периоды. При этом такая норма прямо фиксируется в соответствующем региональном законе. В противном случае на территории региона действуют отчетные периоды, предусмотренные пунктом 2 статьи 360 НК РФ, и начисляются пени за неуплату налога по итогам отчетного периода.

В отличие физических лиц, юридические лица во всех регионах РФ самостоятельно рассчитывают сумму транспортного налога, подлежащую перечислению в бюджет. Перечень транспортных средств, которые признаются объектом обложения транспортным налогом, приведен в пункте 1 статьи 358 Налогового кодекса РФ. Он включает:

- наземные (автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, снегоходы, мотосани);

- воздушные (самолеты, вертолеты и др.);

- водные (теплоходы, яхты, парусные суда, катера, моторные лодки, гидроциклы, несамоходные (буксируемые) суда и др.).

Перечень объектов, не подлежащих обложению транспортным налогом, приведен в пункте 2 статье 358 НК РФ. В бюджетных учреждениях к необлагаемым объектам, как правило, относятся транспортные средства, которые:

- принадлежат на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- находятся в розыске, при условии документального подтверждения факта их угона (кражи) справкой об угоне, выданной органами внутренних дел.

Налогоплательщики представляют в налоговый орган подлинник справки об угоне (письмо ФНС России от 7 апреля 2010 г. № 3-3-07/475@). При этом транспортный налог не уплачивается:

- с месяца, следующего за месяцем угона (письмо УФНС России по Москве от 21.02.2011 № 16-15/015742);

- в период розыска (месяцы угона и возврата автомобиля включаются в период нахождения транспортного средства у налогоплательщика).

Поскольку транспортный налог относится к региональным, не только сроки представления отчетности, но и ставки налога, а также порядок и сроки его уплаты устанавливаются законодательными актами субъектов РФ (ст. 356 Налогового кодекса РФ). Также законодательные (представительные) органы власти в регионах могут предусматривать налоговые льготы и особые основания для применения таких льгот.

Уплата транспортного налога и авансовых платежей по нему производится налогоплательщиками в бюджет по месту нахождения транспортных средств (п. 1 ст. 363 Налогового кодекса РФ). Местом нахождения транспортного средства признается место его государственной регистрации, а при отсутствии такового - место нахождения собственника имущества (п. 5 ст. 83 Налогового кодекса РФ).

Сумма налога, подлежащая уплате в бюджет соответствующего субъекта РФ, определяется по всем транспортным средствам, находящимся на территории данного субъекта РФ. Особенности исчисления транспортного налога изложены в Методических рекомендациях по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ, утвержденных приказом МНС России от 9 апреля 2003 г. № БГ-3-21/177 (далее - Методические рекомендации по транспортному налогу).

Изменение налоговой базы по транспортному налогу

Типичные ошибки при исчислении транспортного налога

Перечень характерных нарушений законодательства о налогах и сборах опубликован на официальном сайте ФНС России. В части исчисления транспортного налога характерными ошибками названы:

- неисчисление налога в связи с сокрытием (неполным отражением в отчетности) объектов налогообложения (транспортных средств);

- занижение мощности транспортного средства при определении налоговой базы;

- неверное применение ставок транспортного налога в соответствии с законами субъектов РФ, в том числе в связи с неправильным определением мощности двигателя (в соответствии с паспортом транспортного средства);

- нарушение порядка исчисления сумм налога и авансовых платежей (неверные налоговые ставки, неправильное применение коэффициентов).

Как показывает практика проверок, бухгалтеры учреждений часто ошибочно не начисляют налог на транспортные средства:

- списанные с баланса, но не снятые с учета в регистрирующем органе;

- не используемые на дорогах общего пользования, но зарегистрированные в соответствующих органах.

Согласно позиции Минфина России, изложенной в письмах от 9 апреля 2010 г. № 03-05-04-04/08 , от 23 июля 2010 г. № 03-05-05-04/16 , транспортным налогом не облагаются транспортные средства, не зарегистрированные в установленном порядке, в том числе не зарегистрированные за юридическим лицом транспортные средства, составляющие государственную (муниципальную) казну.

Операции по начислению и уплате транспортного налога

Учет операций по начислению и уплате транспортного налога (в том числе авансовых платежей по налогу) ведется с использованием счета 0 30305 000 «Расчеты по прочим платежам в бюджет» (п. 263 Инструкции № 157н). Для обособленного учета транспортного налога учреждение вправе на основании пункта 1 Инструкции № 157н в код синтетического счета 303 05 ввести дополнительный аналитический код. В бухгалтерском учете расчеты по исчислению и уплате транспортного налога оформляются следующими записями:

Одновременно делается запись по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения».

Расходы на уплату транспортного налога бюджетными учреждениями согласно Указаниям о порядке применения бюджетной классификации РФ (приказ Минфина России от 1 июля 2013 г. № 65н) относятся на статью 290 «Прочие расходы» КОСГУ.

Декларация по транспортному налогу 2015. Отчетность за 2014 год

Начиная с отчетности за 2014 год форма декларации по транспортному налогу, утвержденная приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99@ , действует в редакции приказа ФНС России от 25 апреля 2014 г. № ММВ-7-11/254 . В частности, на титульном листе и разделе 1 декларации поменялись штрих-коды: соответственно с «05406012» на «05407019» и с «05406029» на «05407026». Других изменений в этих частях декларации нет (п. 1.2.1 Приказа № ММВ-7-11/254).

Главные поправки были внесены в раздел 2 декларации (приложение № 1 к Приказу № ММВ-7-11/254). В этом разделе отражаются показатели, исходя из которых рассчитывается транспортный налог. Например:

- вид транспортного средства и его характеристики;

- количество лет, прошедших с года выпуска;

- количество месяцев владения;

- льготы по налогу.

Эти и другие поправки выделены для наглядности в приложении к примеру.

Пример заполнения декларации по транспортному налогу за 2014 год

Бюджетное учреждение расположено в Московской области. На балансе находится легковой автомобиль ВАЗ-2115 с мощностью двигателя 72 л.с. Машина приобретена в феврале 2014 года и зарегистрирована в ГИБДД в том же месяце.

Заполнение декларации по транспортному налогу за 2015 год

С каких транспортных средств нужно платить налог мы рассказали в отдельной статье.

Куда сдавать декларацию по транспортному налогу

ОКВЭД . ОКВЭД можно:

- посмотреть в выписке из выданной инспекцией;

- определить самостоятельно согласно Общероссийскому классификатору видов экономической деятельности.

Декларация по транспортному налогу. Образец.

Раздел 1 декларации по транспортному налогу за 2015 год

На странице предусмотрены три одинаковых блока строк 020-040 для отражения сумм по разным ОКТМО. Это нужно, если у организации несколько транспортных средств зарегистрированы в разных муниципальных образованиях, но все они подведомственны одной налоговой инспекции.

Тогда в разделе 1 заполните блоки строк 020-040 по каждому такому транспортному средству отдельно с указанием своего ОКТМО. Такой вывод следует из пунктов 4.1, 4.3-4.4 Порядка, утвержденного приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99.

Если транспортные средства зарегистрированы более чем на трех территориях с разными ОКТМО, но все подведомственны одной налоговой инспекции, добавьте необходимое количество листов раздела 1.

Такие правила предусмотрены разделом IV Порядка, утвержденного приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99.

Строка 010 . В строке 010 укажите КБК по транспортному налогу.

Строка 020 . Укажите коды ОКТМО по месту регистрации каждого транспортного средства. Их возьмите из строк 020 разделов 2. Если несколько транспортных средств зарегистрированы на одной территории - укажите ОКТМО один раз.

Строка 021 . Укажите общую сумму налога по всем транспортным средствам с ОКТМО, указанным в строке 020. Для этого сложите все суммы из строк 250 всех страниц раздела 2 с этим ОКТМО.

Строки 023-027 . Укажите суммы авансовых платежей, начисленные к уплате за I, II и III кварталы отчетного года.

Строка 030 Сумма к уплате в бюджет . По строке 030 рассчитайте сумму налога, подлежащую уплате в бюджет.Если разница получилась отрицательной, в строке 030 поставьте прочерк и полученный результат укажите в строке 040 без знака минус.

Строка 040 . Укажите сумму налога к уменьшению по итогам года. Эту строку заполняйте, если разница между строкой 021 и строками 023-027 получилась отрицательная.

Раздел 2 декларации по транспортному налогу за 2015 год

Строка 040 . Поставьте идентификационный номер транспортного средства. Этот номер указан в документе о госрегистрации (свидетельстве).

Строка 050 . Укажите марку транспортного средства.

Строка 060 . Покажите регистрационный знак транспортного средства. Посмотрите даннве в свидетельстве о госрегистрации.

Строка 070 . Укажите налоговую базу.

Строка 080 . Укажите код единицы измерения этой налоговой базы. Определите его с помощью приложения 6 к Порядку.

Строка 090 . Заполните, если по транспортному средству дифференцированные налоговые ставки с учетом его экологического класса.

Строка 100 . Укажите срок использования транспортного средства. Заполняйте эту строку, только если для транспортного средства установлены дифференцированные налоговые ставки с учетом срока полезного использования.

Строка 110 . Укажите количество полных месяцев владения транспортным средством в отчетном году. При этом месяц регистрации и месяц снятия транспортного средства с регистрации принимаются за отдельные полные месяцы.

Строка 120 . Укажите долю организации в праве собственности на транспортное средство в виде дроби. Один собственник - доля единица. Собственников несколько - каждый из них владеет определенной долей (1/2, 1/3 и т. п.).

Строка 130 . Укажите коэффициент использования транспортного средства. Определяйте коэффициент как отношение полных месяцев владения транспортным средством к 12 месяцам. Значение коэффициента указывайте в виде десятичной дроби с точностью до десятитысячных долей по правилам математики.

Строка 140 . Укажите ставку транспортного налога.

Строка 150 . Укажите повышающий коэффициент, если стоимость авто больше 1 млн. руб. (п. 2 ст. 362 НК РФ).

Строка 160 . Рассчитайте сумму налога по формуле:

|

Стр. 160 |

Стр. 070 |

Стр. 140 |

Стр. 120 |

Стр. 130 |

Стр. 150 |

В некоторых субъектах РФ установлены региональные льготы по транспортному налогу. Например, от уплаты налога освобождены общественные организации инвалидов, зарегистрированные в Московской области (ч. 2 ст. 7 Закона от 24 ноября 2004 г. № 151/2004-ОЗ). Если ваше транспортное средство относится к льготным объектам, по строке 170 укажите количество полных месяцев использования этой льготы 2015году.

Строка 180 . Рассчитайте коэффициент использования льготы Кл по формуле.